Zaposleni zna da svakog meseca na svoj račun da primi zaradu. Poslodavac zna da treba da ima sredstva na računa kako bi se izvršila isplata zarade zaposlenima. Između postoji nešto što se zove period kada se zarada obračunava od strane stručnjaka za obračun zarade. U toku meseca se dešava dosta stvari u jednoj kompaniji. Dešavaju se praznici, zaposleni dobijaju poklone, otvaraju se bolovanja i dobijaju jubilarne nagrade, a neko ide i na poslovna putovanja. Zarade zaposlenih zbog svega toga nisu tako jednostavna jednačina. Često ima dosta nepoznatih i stručnjak za obračun zarada mora da odgovori na mnoga pitanja kako bi obračun zarade zaposlenih bio tačan, precizan i kako bi zaposleni na kraju meseca primio iznos koji mu pripada.

Poreski tretman poklon vaučera i uticaj na zarade zaposlenih

Kakav poreski tretman imaju poklon vaučeri koji se daju zaposlenima?

Ne postoji neoporezivo davanje poklona zaposlenima. Svako činjenje ili pružanje pogodnosti zaposlenima predstavlja benefit. Poslodavac je dužan da na poklone obračuna pripadajući porez i doprinose kao na zaradu, jer se navedena davanja smatraju zaradom i imaju tretman iste. Sama poreska obaveza nastaje onog trenutka kada se zaposlenom uruči vaučer, što bi značilo da je poslodavac dužan da na dan uručenja vaučera obračuna plati i porez i doprinose na nominalnu vrednost vaučera. Naglašavamo da je neophodno da poslodavac pre bilo kakvog davanja sačini odluku, gde će taksativno biti navedena lica kojima će vaučer biti uručen, datum, iznos vaučera, kao i povod za davanje. Savetujemo da sva činjenja ka zaposlenima budu propraćena odlukom, kako bi sve bilo transparentno prilikom Poreske kontrole.

Rad na dan državnog praznika

Kako se obračunava rad na dan državnog praznika?

Zaposleni koji, zbog same organizacije posla, ima obavezu rada na dan verskog ili državnog praznika za koji je zakonom utvrđeno da se ne radi, ima pravo na uvećanu zaradu za rad na dan praznika, u visini koja je utvrđena opštim aktom ili ugovorom o radu, a najmanje 110% kako je utvrđeno Zakonom o radu. Kada zaposleni radi na praznik on ima pravo na:

- zaradu za taj dan od 100%

- uvećanje za rad na dan praznika najmanje 110%

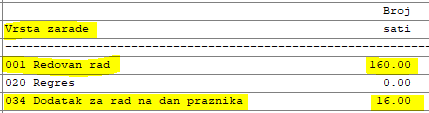

To ukupno čini 210% od osnovne zarade. Ukoliko je zaposleni radio pun fond radnih sati za određeni mesec u kom se nalazi i državni praznik, na njegovoj platnoj listi za redovan rad biće iskazan pun fond radnih sati, dok će dodatak za rad na dan praznika biti prikazan kao posebna stavka. U nastavku je primer za februar 2026. mesec koji je imao ukupno 160h radnih sati.

Slika 1. Prikaz platne liste zaposlenog sa obračunatim dodatkom za rad na praznik

Doznake od privatnog lekara

Da li poslodavac može da prihvati potvrdu privatnog lekara za bolovanje?

U praksi se često postavlja ovo pitanje, mahom zbog toga što danas većina poslodavaca zaposlenima plaća privatno zdravstveno osiguranje. Poslodavac pravilnikom o radu može doneti odluku da se zaposlenima uvaži potvrda izdata od strane privatnog lekara. Uglavnom je to slučaj kod kraćih bolovanja, do 3 dana. Ono što može biti sporno kada su bolovanja u pitanju jeste njihovo trajanje. Ukoliko bolovanje traje duže od 30 dana, poslodavac ne bi mogao da refundira isplaćeno bolovanje na osnovu potvrde privatnog lekara. Neophodno bi bilo da se zaposleni javi svom izabranom lekaru u državnoj ustanovi i da obezbedi originalnu doznaku.

Pravo na regres

Da li zaposlena koja je na trudničkom bolovanju, a kasnije i na porodiljskom ima pravo na regres?

Prema članu 118. stav 1. tačka 6 Zakona o radu, zaposleni ima pravo na naknadu troškova za regres za korišćenje godišnjeg odmora u skladu sa opštim aktom i ugovorom o radu. Uslove za ostvarivanje ovog prava, način isplate i visinu regresa, utvrđuje poslodavac pravilnikom o radu, kolektivnim ugovorom, odnosno ugovorom o radu. Dinamika isplate može biti utvrđena na mesečnom nivou uz isplatu zarade, godišnjem, kvartalnom i sl. Svi kriterijumi i elementi su propisani od strane poslodavca, pa tako i način ostvarenja ovog prava za vreme trudničkog i porodiljskog bolovanja.

Regres predstavlja deo zarade, i samim tim, oporezuje se u potpunosti kao i zarada, što znači da se obračunavaju porez i doprinosi za obavezno socijalno osiguranje.

Jubilarna nagrada kroz zarade zaposlenih

Ko ima pravo na jubilarnu nagradu?

Jubilarna nagrada je primanje koje nije utvrđeno zakonom i ne predstavlja pravo zaposlenog već mogućnost. Postaje pravo tek kada je poslodavac uredi opštim aktom i ugovorom o radu. Elementi koji se tom prilikom uređuju su sledeći:

- visina jubilarne nagrade,

- uslovi pod kojima se daje,

- način/vreme isplate i

- drugi kriterijume za isplatu.

Opštim aktom se definišu godine koje se smatraju jubilarnim radi ostvarivanja prava na isplatu nagrade. Pri tome se precizira da li se računaju samo godine provedene na radu kod poslodavca ili ukupne godine radnog staža zaposlenog, kao i godine priznate po osnovu rođenja trećeg deteta, bavljenja samostalnom delatnošću i drugim osnovama. Jubilarna nagrada ne predstavlja zaradu, pa se bez obzira na visinu isplaćene naknade ne obračunavaju doprinosi za obavezno socijalno osiguranje.

Trenutno propisani neoporezivi iznos prilikom isplate jubilarne nagrade iznosi 28.912,00 dinara i primenjuje se od 1. februara 2026. godine do 31. januara 2027. godine. Ako se zaposlenom isplati iznos preko neoporezivog, na razliku se obračunava samo porez na zarade po stopi od 10%. Poslodavac je dužan da podnese poresku prijavu. Za isplate koje ne prelaze neoporezivi iznos ne postoji obaveza podnošenja poreske prijave.

Ukoliko poslodavac opštim aktom odredi da pravo na jubilarnu nagradu imaju saradnici koji nisu u radnom odnosu kod istog, takva vrsta davanja bi imala poreski tretman drugih prihoda u skladu sa članom 85. stav 1. tačka 11 Zakona o porezu na dohodak građana. Ova odredba propisuje mogućnost davanja fizičkim licima koja nisu u radnom odnosu kod isplatioca, a proizilaze iz rada ili druge vrste doprinosa samoj delatnosti isplatioca. U ovom slučaju postoji propisani neoporezivi iznos od 19.209,00 dinara, koji važi u periodu od 1. februara 2026. godine do 31. januara 2027. godine. Na isplate koje prelaze neoporezivi iznos, porez se obračunava i plaća po stopi od 20%.

Tačnost i usklađenost u obračunu zarade zaposlenih

Upravo zbog brojnih promena koje se tokom meseca dešavaju u poslovanju, obračun zarade zaposlenih zahteva pažljivo i pravovremeno sagledavanje svakog pojedinačnog osnova. Poreski tretman poklon vaučera, rada na praznik, bolovanja, regresa i jubilarnih nagrada nije isti. Zato je neophodno da svaka isplata i svako davanje budu pravovremeno evidentirani i adekvatno dokumentovani. Poseban značaj imaju odluke poslodavca, uredna evidencija i tačno utvrđivanje osnova za obračun. Samo na taj način zarade zaposlenih mogu biti obračunate u skladu sa zakonom i bez poreskih odstupanja.

Najčešće postavljena pitanja

Da li Unija ETL može da nam pomogne i proveri da li radimo obračun zarada ispravno iako nismo vaš klijent?

Naravno. Savetovanje u oblasti obračuna zarada jedna je od usluga koje pružamo i nije uslovljena time da već koristite neku drugu našu uslugu. Možemo da proverimo da li je vaš obračun zarada ispravan, da utvrdimo gde eventualno postoje greške ili rizici i da damo konkretne preporuke kako da ceo proces unapredite i ubuduće organizujete još efikasnije i sigurnije.

Da li mi kao firma možemo da prihvatimo potvrdu privatnog lekara za bolovanje?

Poslodavac pravilnikom o radu može predvideti da se zaposlenima prihvata potvrda privatnog lekara za bolovanje, što je u praksi najčešće slučaj kod kraćih odsustava. Međutim, ukoliko bolovanje traje duže od 30 dana, poslodavac ne bi mogao da refundira isplaćeno bolovanje samo na osnovu potvrde privatnog lekara. U tom slučaju zaposleni treba da obezbedi originalnu doznaku od izabranog lekara iz državne zdravstvene ustanove.

Mi smo velika kompanija i imamo preko 500 zaposlenih, da li Unija ETL sarađuje sa tako velikim kompanijama na polju obračuna zarada?

Apsolutno. Broj zaposlenih nije prepreka za saradnju. Unija ETL sarađuje sa kompanijama različitih veličina, uključujući i velike sisteme sa velikim brojem zaposlenih. Kod takvih kompanija je posebno važno da obračun zarada bude precizan, pravovremen i usklađen sa svim propisima i internim pravilima, a upravo kroz naše savetovanje i stručnu podršku pomažemo kompanijama da takve procese postave stabilno i pouzdano.

Često poklanjamo zaposlenima neki vid vaučera, da li moramo da platimo porez?

Da. Poklon vaučeri koji se daju zaposlenima smatraju se benefitom i imaju tretman zarade. To znači da je poslodavac dužan da na nominalnu vrednost vaučera obračuna i plati porez i doprinose kao na zaradu. Poreska obaveza nastaje u trenutku uručenja vaučera zaposlenom, zbog čega je važno da ovakva davanja budu pravilno evidentirana kroz obračun zarada. Uz odgovarajuće savetovanje i urednu dokumentaciju, poslodavac može da izbegne greške i poreske rizike.

Kako Unija ETL može da nam pomogne da optimizujemo troškove u vezi sa zaradama zaposlenih?

Kroz stručno savetovanje i analizu postojećih procedura možemo da sagledamo kako je postavljen vaš obračun zarada, da li postoje nepravilnosti, neefikasnosti ili rizici, kao i gde postoji prostor za unapređenje. Optimizacija troškova ne znači samo smanjenje rashoda, već i pravilno planiranje, tačno evidentiranje svih davanja i usklađenost sa propisima. Na taj način pomažemo kompanijama da obračun zarada bude i precizan i bolje organizovan sa poslovnog aspekta.