U slučaju smrti zaposlenog, poslodavac je dužan da preduzme potrebne mere kako bi članovima uže porodice olakšao pokrivanje troškova pogrebnih usluga. Prema članu 119. Zakona o radu, naknada troškova pogrebnih usluga u slučaju smrti zaposlenog pripada članovima uže porodice, među koje spadaju bračni partner i deca. Poslodavac može opštim aktom proširiti ovo pravo i na druga lica koja su snosila troškove pogreba. Ovo se može uraditi u slučajevima kada zaposleni nije imao bližu porodicu.

Iako pravo na ovu naknadu proizlazi iz radnog odnosa, isplata članovima porodice ima poseban poreski tretman. Zato je važno znati koliki je neoporezivi iznos i kako se obračunava porez kada je pomoć veća od propisanog limita.

Koliki je neoporezivi iznos pomoći u slučaju smrti zaposlenog

Zakon o porezu na dohodak građana (član 9. stav 1. tačka 9) propisuje neoporezivi iznos pomoći u slučaju smrti zaposlenog ili penzionisanog zaposlenog. Od 1. februara 2026. do 31. januara 2027. iznosi 101.194,00 dinara, nakon čega se utvrđuje novi iznos. Pomoć može biti isplaćena u gotovini ili direktno preduzeću koje pruža pogrebne usluge. Napomena: do visine neoporezivog iznosa ne podleže oporezivanju.

U skladu sa članom 85. stav 1. tačka 12. Zakona o porezu na dohodak građana, ukoliko isplata prelazi neoporezivi iznos, razlika se oporezuje po stopi od 20%. To primanje onda ima poreski tretman drugih prihoda fizičkog lica. Porez se plaća na bruto iznos razlike između isplaćenog i neoporezivog iznosa.

S druge strane, kada zaposleni prima naknadu troškova pogrebnih usluga zbog smrti člana uže porodice, neoporezivi iznos se obračunava drugačije. U tom slučaju primanja iznad neoporezivog iznosa oporezuju se po stopi od 10% kao prihod od zarada.

Ovo razdvajanje je važno jer se primanja zaposlenog svrstavaju u obračun zarade, dok se primanja članova porodice u slučaju smrti zaposlenog svrstavaju u druge prihode. Dakle, neoporezivi iznos pomoći od 101.194,00 dinara može se dodeliti članovima porodice u sledećim situacijama:

- u slučaju smrti zaposlenog,

- kao i u slučaju smrti penzionisanog zaposlenog.

Odjava u slučaju smrti zaposlenog

Poslodavac je obavezan da preminulog zaposlenog odjavi iz evidencije zaposlenih i Centralnog registra, navodeći razlog odjave. Što se tiče dokumentovanja troškova, Zakon o porezu na dohodak građana ne zahteva dostavljanje dokaza o troškovima pogrebnih usluga za primenu neoporezivog iznosa. Odredba propisuje neoporezivi iznos u slučaju pomoći povodom smrti, ali ne navodi konkretne troškove poput pogrebnih usluga niti traži njihovo dokumentovanje. Ipak, u skladu sa članom 119. stav 1. tačka 2 Zakona o radu, poslodavac svojim opštim aktom može odrediti da se naknada isplaćuje isključivo za dokumentovane troškove.

Kompanije koje žele da ovakve postupke sprovedu tačno i bez administrativnih propusta često se oslanjaju na profesionalne usluge obračuna zarada i kadrovske usluge. To rade kako bi osugurale da je svaki deo procesa urađen kako treba.

Šta važi u slučaju smrti penzionisanog zaposlenog

U slučaju smrti penzionisanog lica, nekadašnji poslodavac po Zakonu o radu nije obavezan da isplati naknadu troškova pogrebnih usluga. Ukoliko ipak želi da pruži pomoć članovima porodice preminulog, može koristiti neoporezivi iznos propisan Zakonom o porezu na dohodak građana. Ako je isplata veća od propisanog neoporezivog iznosa, razlika se oporezuje po stopi od 20% kao prihod od drugih prihoda fizičkog lica, bez primene normiranih troškova.

Treba imati u vidu da Zakonom o penzijskom i invalidskom osiguranju postoji pravo na naknadu pogrebnih troškova za korisnike penzije. U slučaju smrti korisnika, troškove sahrane pokriva PIO fond, a licu koje je snosilo te troškove pripada naknada u visini jedne i po prosečne penzije u fondu u prethodnom kvartalu, u odnosu na dan smrti korisnika. Ova naknada je ostvareno pravo iz penzijskog i invalidskog osiguranja, a ne dodatna pomoć od poslodavca.

U slučaju smrti zaposlenog ili penzionisanog lica, na pomoć koju porodica primi iznad neoporezivog iznosa ne plaćaju se doprinosi. Plaća samo porez na druge prihode.

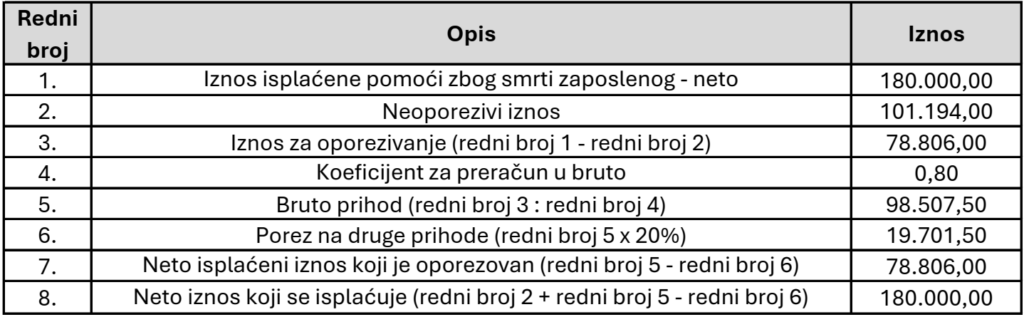

U nastavku možete videti primer kalkulacije poreza u slučaju isplate preko neoporezivog iznosa:

Poslodavac je isplatio članu porodice zaposlenog pomoć na ime naknade troškova pogrebnih usluga zbog smrti zaposlenog, u iznosu od 180.000,00 dinara. Neoporezivi iznos ovih troškova od 1.februara 2026 godine je 101.194,00 dinara.

Podrška poslodavcima pri naknadi troškova pogrebnih usluga u slučaju smrti zaposlenog

Naknada troškova pogrebnih usluga u slučaju smrti zaposlenog predstavlja važno pravo članova porodice. Sa druge strane to je i obaveza poslodavca da pravilno sprovede isplatu, poreski tretman i prateću administraciju. U ovakvim situacijama posebno je važno da se sve obaveze završe tačno, blagovremeno i u skladu sa zakonom. Ovo je važno kako bi porodica dobila podršku bez dodatnih komplikacija.

Najčešća pitanja o naknadi troškova pogrebnih usluga u slučaju smrti zaposlenog

Ko ima pravo na naknadu troškova pogrebnih usluga u slučaju smrti zaposlenog?

U slučaju smrti zaposlenog, pravo na naknadu troškova pogrebnih usluga imaju članovi uže porodice zaposlenog, pre svega bračni partner i deca, u skladu sa članom 119. Zakona o radu. Poslodavac može svojim opštim aktom da proširi pravo i na druga lica koja su snosila troškove sahrane, posebno kada zaposleni nije imao članove uže porodice. Naknada može biti isplaćena članu porodice ili drugom licu koje je platilo troškove, ali i direktno preduzeću koje je pružilo pogrebne usluge. Do visine propisanog neoporezivog iznosa ova pomoć ne podleže oporezivanju.

Koliki je neoporezivi iznos pomoći u slučaju smrti zaposlenog ili penzionisanog zaposlenog?

Neoporezivi iznos pomoći u slučaju smrti zaposlenog ili penzionisanog zaposlenog, u periodu od 1. februara 2026. do 31. januara 2027. godine, iznosi 101.194,00 dinara. Poslodavac može ovaj iznos da isplati članovima porodice bez obračuna poreza. Ako je isplaćeni iznos veći od neoporezivog dela, razlika iznad 101.194,00 dinara oporezuje se po stopi od 20% i ima poreski tretman drugih prihoda fizičkog lica. Na taj iznos se ne obračunavaju doprinosi, već samo porez. Ovo pravilo važi kada pomoć prima porodica zbog smrti zaposlenog ili penzionisanog zaposlenog.

Da li su potrebni računi za pogrebne usluge da bi se ostvario neoporezivi iznos?

Sa aspekta Zakona o porezu na dohodak građana, za primenu neoporezivog iznosa pomoći povodom smrti zaposlenog ili penzionisanog zaposlenog nije propisana obaveza dostavljanja računa ili drugih dokaza o troškovima pogrebnih usluga. To znači da poreski propisi ne uslovljavaju neoporezivi tretman postojanjem dokumentovanih troškova. Ipak, poslodavac može svojim opštim aktom da propiše da se naknada troškova pogrebnih usluga isplaćuje samo uz odgovarajuću dokumentaciju. Zbog toga je u praksi važno proveriti interni akt poslodavca, jer on može detaljnije urediti uslove za isplatu ove pomoći.