Nastvaljamo seriju naših tekstova koji bi mogli pomoći svim stranim licima koji žele da posluju u Srbiji. Prvi u nizu tekstova je Mogućnost za poslovanje stranog lica u Srbiji.

Mi smo kompanija koja ima dosta klijenta koji su stranci i ovo polje poslovanja nam je poznato. Zato sa vama delomo ono što mi znamo. Kao i do sada tu smo za sva vaša pitanja.

Zasnivanje radnog odnosa u društvu

Strani državljani mogu kako u svom privrednom društvu, tako i u drugim privrednim društvima da zasnuju radni odnos. Zapošljavanje stranaca uređeno je Zakonom o zapošljavanju stranaca. Stranac mora da obezbedi dozvolu za rad, pa o tome treba voditi računa pre zasnivanja radnog odnosa stranca u svom privrednom društvu.

Prema Zakonu o radu sa direktorom firme mogu se sklopiti dve vrste ugovora na osnovu kojih će stranac direktor biti angažovan za svoj rad. Ova mogućnost važi za angažovanje zakonskog zastupnika bilo da je u pitanju direktor domaće lice (odnosno rezident) ili je direktor strano lice.

- Ugovor o radu – angažovanje direktora zasnivanjem radnog odnosa u firmi,

- Ugovor o pravima i obavezama direktora – angažovanje direktora van radnog odnosa.

Svako pravno lice mora da ima direktora kao zakonskog zastupnika.

Naknada direktoru može biti utvrđena na godišnjem nivou ili mesečno.

Direktor stranac u radnom odnosu, kao i direktor stranac angažovan po osnovu Ugovora o pravima i obavezama direktora moraju da plaćaju poreze i doprinose. To su:

- Porez na dohodak građana,

- Doprinosi za obavezno socijalno.

Direktor koji je zasnovao radni odnos

Direktor stranac može zasnovati radni odnos sa privrednim društvom u kome će biti angažovan na funkciji direktora. U tom slučaju sa poslodavcem zaključuje Ugovor o radu i postaje zaposleno lice koje ima pravo na zaradu, na naknadu troškova, na godišnji odmor, bolovanje i ostala prava i obaveze kao ostali zaposleni. Poslodavac je u obavezi da mu takođe obračunava i plaća mesečne poreze i doprinose.

Stoga, direktor koji je zaposlen po osnovu Ugovora o radu, ne može primati naknadu manju od minimalne zarade utvrđene Zakonom.

Na zaradu koja je određena ugovorom, a koja ne može biti ispod minimalne zarade, dodaju se ostali dodaci (topli obrok, regres…) za taj mesec i plaća se porez od 10% uz priznavanje poreskog oslobođenja koje je trenutno 16.300,00 dinara (od 01.01.2021. iznosiće 18.300 dinara ).

Međutim, na osnovicu za doprinose koja predstavlja ukupnu bruto zaradu, a najviše do iznosa maksimalne osnovice (maksimalna osnovica u ovom slučaju trenutno iznosi 368.590,00 dinara) plaćaju se doprinosi na teret zaposlenog – ukupno 19,9% i doprinosi na teret poslodavca 16,65%.

Doprinosi na teret zaposlenog su:

- za PIO- 14,00%

- za zdravstveno osiguranje-5,15%

- za nezaposlenost-0,75%

Doprinosi na teret poslodavca su:

- za PIO-11,50%

- za zdravstveno osiguranje- 5,15%

U ovom slučaju ne postoji mogućnost primene Sporazuma o socijalnom osiguranju i Ugovora o izbegavanju dvostrukog oporezivanja. Ne uzima se u obzir zaključen sporazum o socijalnom osiguranju sa konkretnom zemljom, dok se zarada koja se u Srbiji ostvaruje od domaćeg poslodavca, oporezuje u Srbiji.

Direktor po osnovu ugovora van radnog odnosa

Direktor stranac nije u obavezi da zasnuje radni odnos sa privrednim društvom koje će predstavljati kao zakonski zastupnik, odnosno direktor. Sa firmom može da zaključi Ugovor o pravima i obavezama direktora, koji se tumači kao ugovor van radnog odnosa.

Ovaj tip ugovora ne predstavlja Ugovor o radu. To znači da nakon potpisivanja direktor ne zasniva radni odnos sa pravnim licem i nema status zaposlenog lica. Direktor samo zastupa pravno lice i po osnovu ovog ugovora ima pravo da ostvari naknadu za rad. Poslodavac je u obavezi da mu obračuna i plati poreze i doprinose.

Ugovor o pravima i obavezama direktora je ugovor kojim se angažuje direktor za obavljanje menadžerskih poslova. Zbog toga se naziva i menadžerski ugovor ili ugovor o angažovanju direktora.

Na naknadu utvrđenu ugovorom se plaća porez 20%, doprinos za PIO 25,5%, a doprinos za zdravstvo 10,3% u zavisnosti da li je direktor osiguran negde po osnovu radnog odnosa ili ne. Direktor van radnog odnosa ima obavezu da plaća doprinose za socijalno osiguranje ako u Srbiji nije osiguran po drugom osnovu. Ukoliko jeste plaća se samo doprinos za PIO.

Primer

Strano fizičko lice ostvaruje naknadu za rad po osnovu radnog odnosa u jednom domaćem privrednom društvu, u kojem je recimo angažovano kao direktor. Pri tome se u navedenom slučaju plaćaju doprinosi za obavezno socijalno osiguranje po sva tri osnova. Međutim, u drugom privrednom društvu je angažovano po osnovu Ugovora o pravima i obavezama direktora. U tom slučaju bi se plaćao porez na drugi prihod na ugovorenu naknadu i doprinos za PIO.

Kako je u pitanju ugovor van radnog odnosa, ne postoji minimalna osnovica na koju se plaćaju porezi i doprinosi. To zavisi od naknade koja je ugovorom određena za direktora.

Ovde želimo da skrenemo pažnju da bi ukoliko je naknada direktoru izuzetno niska, a bez valjanog faktičkog razloga, Poreska uprava se može voditi načelom ekonomske suštine, te tako nisku naknadu tretirati kao pokušaj izbegavanja plaćanja poreza.

Zbog navedenog preporučljivo je u svakom ugovoru što detaljnije obrazložiti naknadu direktora koji rad obavlja van radnog odnosa, naročito ukoliko je naknada simbolična. Svrha detaljnog obrazloženja je da pokaže ekonomsku opravdanost opredeljenog iznosa naknade, kako Poreska uprava ne bi imala argumente da poreze i doprinose obračunava na veće iznose.

Kada je direktor nerezident, postoji mogućnost izbegavanja plaćanja doprinosa, ukoliko:

- Sa tom zemljom Srbija ima zaključen Međunarodni ugovor o socijalnom osiguranju koji je u primeni;

- Ako je to lice već socijalno osigurano u zemlji rezidentnosti po osnovu radnog odnosa, kao i da poseduje prijavu na obavezno penzijsko i invalidsko osiguranje kod nadležnog nosioca obaveznog socijalnog osiguranja strane države, koja se dostavlja Republičkom fondu za PIO.

Ukoliko se dostavi potvrda da je u toj zemlji osiguran po osnovu radnog odnosa i potvrda o rezidentnosti u tom slučaju se obračunava samo porez u Srbiji pod uslov da postoji sporazum sa tom zemljom koji je u primeni.

U svim drugim slučajevima, kada je direktor stranac u stranoj državi sa kojoj Srbija ima zaključen sporazum o socijalnom osiguranju nije osiguran po osnovu zaposlenja, već je osiguran po osnovu:

- ugovorene naknade u stranoj državi

- penzije u stranoj državi

- obavljanja privredne delatnosti- preduzetnik

ne postoji mogućnost izuzimanja od plaćanja socijalnih doprinosa prilikom isplate ugovorene naknada po osnovu Ugovora o pravima i obavezama direktora.

Osnivač privrednog društva kao direktor

Ukoliko preduzeće ima jednog ili više osnivača, osnivači ili jedan od njih može istovremeno biti i direktor privrednog društva. Ako je prilikom izbora zastupnika za direktora izabran osnivač pravnog lica on može da zaključi Ugovor o radu i da bude zaposlen u firmi, ali i ne mora.

Ako zaključi Ugovor o radu on stiče status zaposlenog i ostvaruje jednaka prava i obaveze kao svi zaposleni. Sa druge strane ukoliko je osnivač privrednog društva istovremeno i direktor stranac, on može da obavlja sve direktorske poslove. Osnivač nije u obavezi da potpiše Ugovor o radu sa firmom koju zastupa kao direktor. Ne mora ni da zasnuje radni odnos.

Prema odredbi člana 6. stav 1. tačka 15) Zakona o doprinosima za obavezno socijalno osiguranje propisano je da osnivač, odnosno član privrednog društva osiguranik – fizičko lice koje radi u privrednom društvu čiji je osnivač odnosno član, bez obzira da li je sa privrednim društvom zasnovalo radni odnos. Pod radom se, pored radnog odnosa, podrazumeva i predstavljanje i zastupanje privrednog društva na osnovu upisa u registar nadležne organizacije u skladu sa zakonom kojim se uređuje položaj privrednih društava.

Doprinose za osnivača, odnosno člana privrednog društva obračunava i plaća privredno društvo čiji je član (član 53. Zakona).

Prema odredbi člana 12. stav 1. tačka 2) Zakona o penzijskom i invalidskom osiguranju, osiguranici samostalnih delatnosti su lica koja su osnivači, odnosno članovi privrednih društava u skladu sa zakonom koji u njima rade, bez obzira da li su u radnom odnosu u privrednom društvu čiji su osnivač, odnosno član.

Pored toga, saglasno tački 3) stav 1. člana 12. tog zakona, osiguranici samostalnih delatnosti jesu i lica koja obavljaju poslove po osnovu ugovora o delu odnosno poslove po osnovu autorskog ugovora, kao i poslove po osnovu drugih ugovora, kod kojih za izvršen posao ostvaruju naknadu, a nisu osigurani po drugom osnovu.

Radom u smislu stava 1. tačka 2) tog člana zakona se smatra i predstavljanje i zastupanje privrednih društava od strane njihovog osnivača, odnosno članova na osnovu upisa u registar nadležne organizacije, u skladu sa zakonom kojim se uređuje položaj privrednih društava (stav 2. član 12. Zakona o penzijskom i invalidskom osiguranju).

Ako je osnivač ujedno i direktor društva, koji nije u radnom odnosu u svom društvu, potrebno je da se podnosi poreska prijava PP OD-O – doprinosi za osnivača, pri čemu se plaćaju doprinosi najmanje na najnižu osnovicu doprinosa koja za ovu godinu iznosi 25.801,00 din- doprinos za PIO 25,5% i zdravstvo 10,3%. Direktor osnivač privrednog društva ima obavezu plaćanja i poreza na drugi prihod iz člana 85. Zakona o porezu na dohodak građana i doprinosa za PIO na osnovicu koju čini oporezivi prihod od ugovorene naknade (na obrascu PPP-PD).

U navedenom slučaju doprinos za PIO se plaća po dva osnova. Doprinos za zdravstveno osiguranje plaća se po jednom osnovu.

Ukoliko strani osnivač domaćeg privrednog društva i njemu nije zasnovao radni odnos i ne obavlja poslove direktora, nema obavezu plaćanja doprinosa podnošenjem poreske prijave PP OD-O.

Kada je direktor nerezident, postoji mogućnost izbegavanja plaćanja i doprinosa, ukoliko:

- Sa tom zemljom Srbija ima zaključen Međunarodni ugovor o socijalnom osiguranju koji je u primeni.

- Ako je to lice već socijalno osigurano u zemlji rezidentnosti po osnovu radnog odnosa, kao i da poseduje prijavu na obavezno penzijsko i invalidsko osiguranje kod nadležnog nosioca obaveznog socijalnog osiguranja strane države, koja se dostavlja Republičkom fondu za PIO.

Ukoliko se dostavi potvrda da je u toj zemlji osiguran po osnovu radnog odnosa i potvrda o rezidentnosti u tom slučaju se obračunava samo porez u Srbiji. To je pod uslovom da postoji sporazum sa tom zemljom koji je u primeni.

Uslovi da stranac bude direktor društva

U našoj zemlji na funkciji direktora pravnog lica može biti angažovan direktor nerezident. Da bi lice bilo angažovano na poziciji direktora moraju se obezbediti uslovi. To su:

- dozvola za privremeni boravak stranaca u Srbiji i

- radna dozvola za rad u našoj zemlji.

Prvi uslov da stranac bude direktor privrednog društva je da ima odobren privremeni boravak. Bez privremenog boravka ne može dobiti radnu dozvolu.

U našoj zemlji stranac može da boravi jedino ako dobije odobrenje za ulazak i boravak na teritoriji Republike Srbije (do 90 dana). Da bi ostvario pravo na dugotrajan boravak mora dobiti odobrenje za privremeni boravak u našoj zemlji.

Privremeni boravak je dozvola koja daje pravo strancima da borave u Srbiji duže od 90 dana, a najviše do jedne godine. Nakon toga se podnosi zahtev za produženje privremenog boravka, takođe u periodu do jedne godine.

Kada stranac dobije privremeni boravak sledeći korak je dobijanje radne dozvole. Ako želi da zasnuje radni odnos u firmi mora podneti zahtev za dobijanje dozvole za rad. Zahtev za izdavanje radne dozvole podnosi se firmi sa kojom će zasnovati radni odnos. U ovom slučaju, sa kompanijom u kojoj će stranac obavljati svoju funkciju direktora i sa kojom će potpisati Ugovor o radu (zasnovati radni odnos).

U drugom slučaju, ukoliko se direktor angažuje van rada odnos između kompanije i direktora može biti uređen i prilagođen potrebama i uslovima. Tada direktor ne mora imati radnu dozvolu. On nije uslovljen da boravi u našoj zemlji i da svoje poslove obavlja iz Srbije. On ih može obavljati iz druge države (ako je ugovor van radnog odnosa).

Ukoliko direktor koji nije zaposlen u firmi koju zastupa želi da boravi u Srbiji duže od 90 dana, onda mora dobiti dozvolu za privremeni boravak a zatim i dozvolu za rad.

Međunarodni ugovori o socijalnom osiguranju

Zemlje sa kojima Srbija ima potpisan Međunarodni ugovor o socijalnom osiguranju su:

- Austrija

- Luksemburg

- Belgija

- Mađarska

- BiH

- Severna Makedonija

- Bugarska

- Nemačka

- Crna Gora

- Norveška

- Češka

- Panama

- Danska

- Poljska

- Grčka

- Rumunija

- Francuska

- Rusija

- Holandija

- Slovačka

- Hrvatska

- Slovenija

- Italija

- Švajcarska

- Kanada

- Švedska

- Kipar

- Ujedinjeno Kraljevstvo

- Libija

- Turska

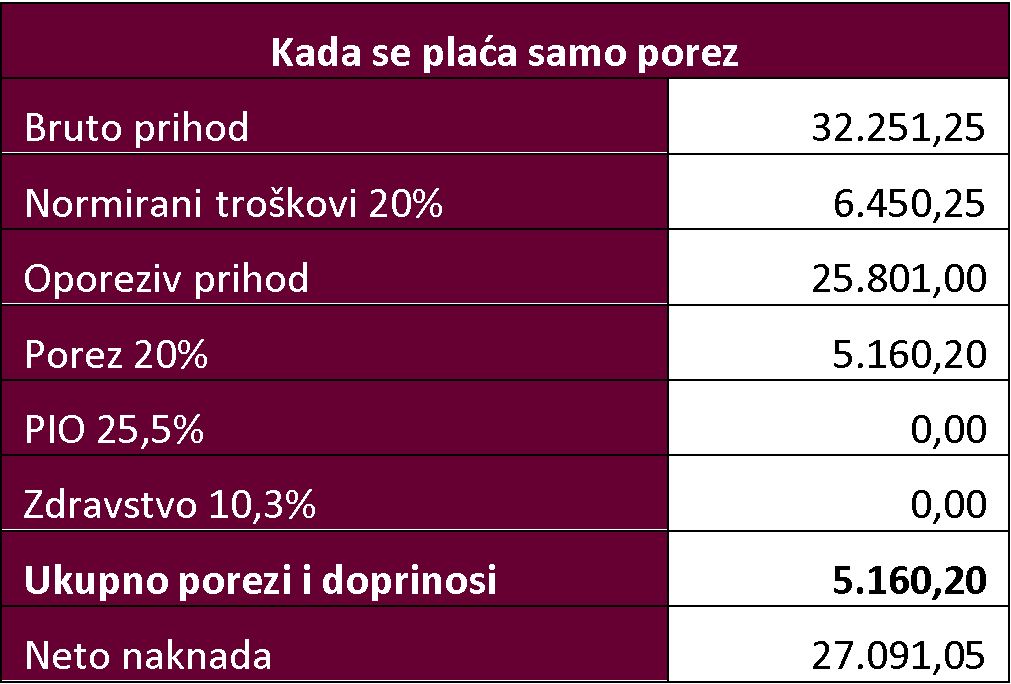

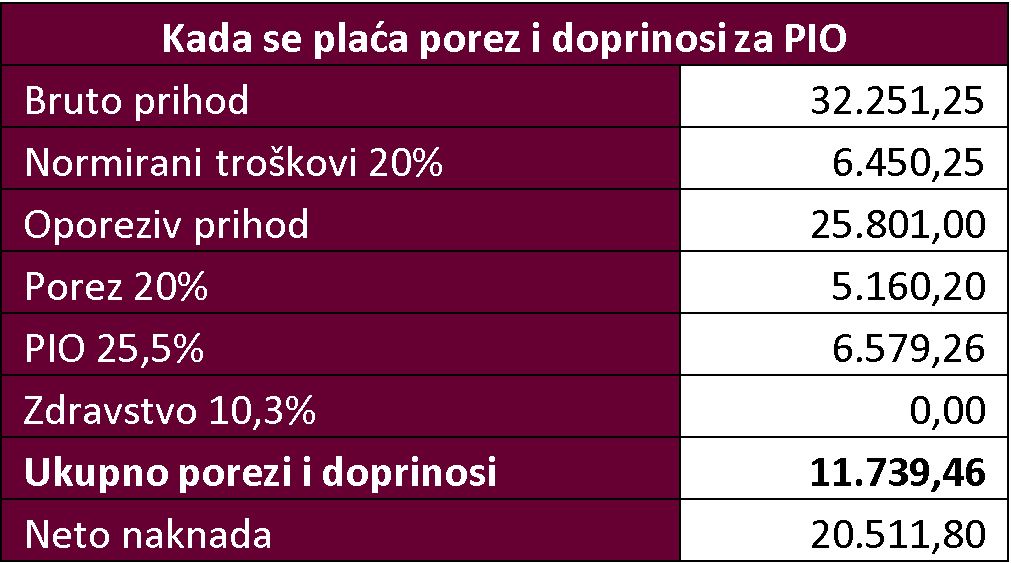

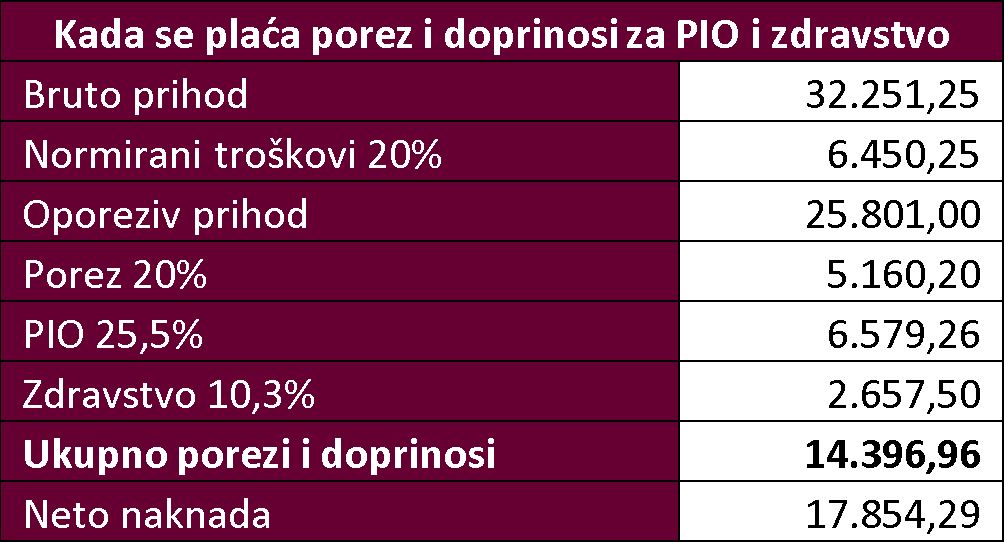

Kalkulacija troška zarade

Ukoliko ste se pitali koliki bi vam bio trošak zarade u slučaju zaposlenja kao stranog lica u Srbiji, u nastavku se nalazi kalkulacija troška ako bi se porez i doprinosi plaćali na minimalnu osnovicu doprinosa – kalkulacija za sva tri slučaja:

- kada se plaća samo porez

- kada se plaća porez i PIO

- kada se plaća porez, PIO i zdravstvo.