Posebni tokovi otpada predstavljaju važnu komponentu za određene preduzetnike i pravna lica koja posluju na teritoriji Republike Srbije, a s obzirom na to da jedna od obaveza dospeva krajem marta, u nastavku ovog teksta vam donosimo sve bitne informacije. Saznajte više o tome:

- Šta su posebni tokovi otpada?

- Ko je u obavezi da podnosi izveštaje?

- Sve o visini naknade

- Koji su rokovi?

Šta su posebni tokovi otpada?

Posebni tokovi otpada uključuju one proizvode koje, nakon završetka životnog ciklusa, vlasnik odbacuje zbog oštećenja, istrošenosti ili iz drugih razloga. Međutim, treba napomenuti da u ovu grupu ne spadaju svi proizvodi, već samo oni koji su propisani posebnim zakonima.

Pa se, shodno čl. 140 stav 3. Zakona o naknadama za korišćenje javnih dobara, posebnim tokovima otpada smatraju:

- gume od motornih vozila,

- baterije i akumulatori,

- ulja i maziva,

- električni i elektronski proizvodi

- i vozila.

Isti Zakon uređuje i visinu naknade, način utvrđivanja i plaćanja (u roku od 15 dana nakon isteka kalendarskog tromesečja), kao i način upravljanja pojedinim posebnim tokovima otpada od mesta nastanka preko sakupljanja, transporta i korišćenja do odlaganja na deponiju. Dok su ostale obaveze utvrđene i Uredbom o proizvodima koji posle upotrebe postaju posebni tokovi otpada, obrascu dnevne evidencije o količini i vrsti proizvedenih i uvezenih proizvoda i godišnjeg izveštaja, načinu i rokovima dostavljanja godišnjeg izveštaja, obveznicima plaćanja naknade, kriterijumima za obračun, visinu i način obračunavanja i plaćanja naknade.

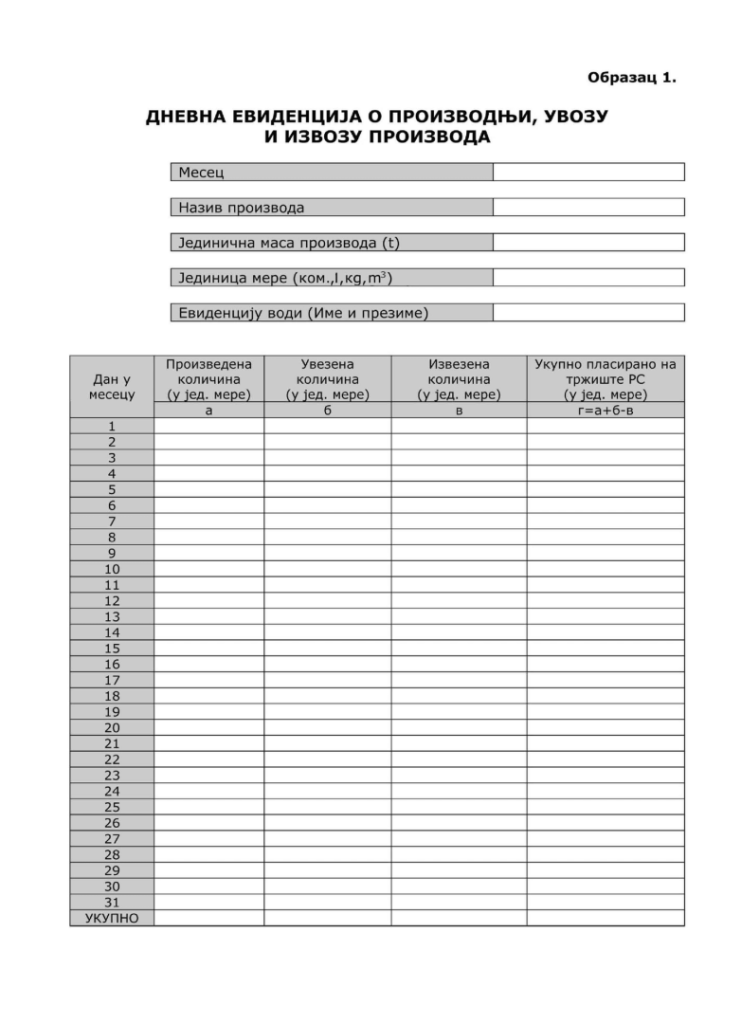

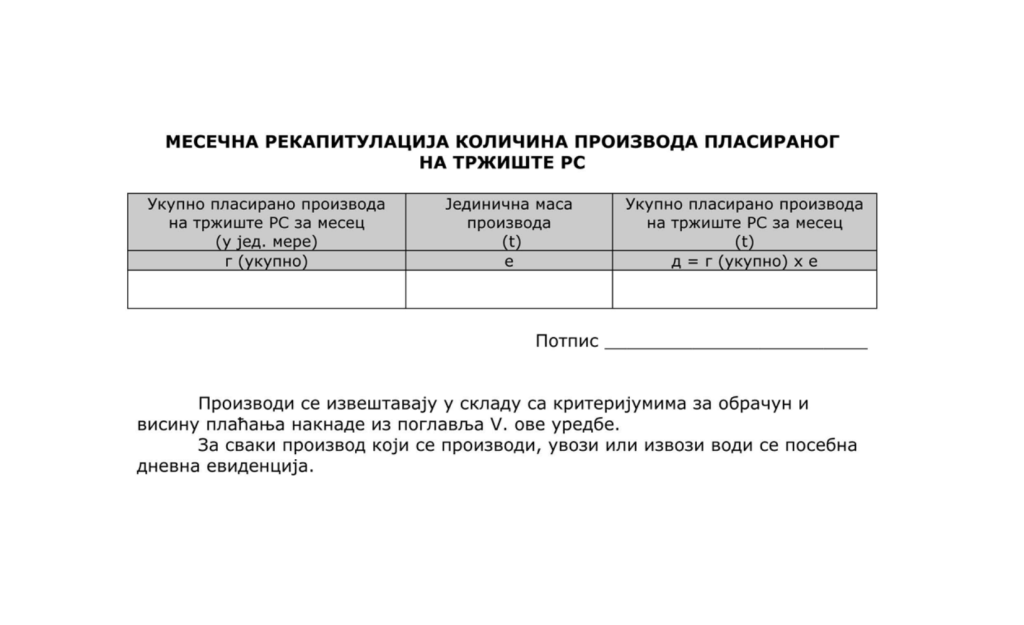

Godišnji izveštaj o posebnim tokovima otpada, dnevna evidencija i plaćanje naknade

U skladu sa gorenavedenim propisima, obveznici naknade za proizvode koji posle upotrebe postaju posebni tokovi otpada, odnosno proizvođači i uvoznici koji te proizvode plasiraju na tržište u Srbiji, dužni su da vode dnevnu evidenciju u elektronskom ili pisanom obliku.

A na osnovu pomenute dnevne evidencije, uvoznici su u obavezi da izrade i podnesu godišnji izveštaj o količini i vrsti proizvedenih i uvezenih proizvoda koji posle upotrebe postaju posebni tokovi otpada, a koji su stavljeni u promet u našoj zemlji. Godišnji izveštaj dostavlja se Agenciji za zaštitu životne sredine. I to isključivo putem portala NRIZ (Nacionalni registar izvora zagađivanja).

Ovom prilikom podsećamo i da obavezu podnošenja godišnjeg izveštaja imaju i udruženja, fondacije i slične organizacije, koje su u prethodnoj godini imale uvoz predmetnih proizvoda.

Krajnji rok u kojem treba da se izvrši predaja godišnjeg izveštaja o posebnim tokovima otpada na Obrascu PTP-2 za 2024. godinu jeste 31. 3. 2025. godine.

Ukoliko ste zainteresovani da mi sačinimo i predamo izveštaj za vašu kompaniju, zatražite personalizovanu ponudu tako što ćete popuniti kontakt formu klikom na dugme ispod.

Najzad, za pomenute proizvode, obveznici moraju da obračunaju taksu i plate naknadu. Ukoliko vam je potrebna pomoć oko obračuna, tu su naše računovođe. Budite slobodni da nam se javite i putem imejl-adrese info.bg@unija.com ili na broj telefona 011/312-12-82.

Važna napomena: U slučaju da obveznik naknade nije vršio proizvodnju, odnosno uvoz proizvoda tokom godine za koju se dostavljaju podaci, potrebno je da o tome Agenciji dostavi izjavu u elektronskom obliku. Izjava potpisana kvalifikovanim elektronskim potpisom zakonskog zastupnika ili ovlašćenog lica mora takođe biti dostavljena do 31. marta tekuće godine.

Posebni tokovi otpada i kaznene odredbe

Kao što smo već rekli, navedene obaveze propisane su Zakonom o naknadama za korišćenje javnih dobara i Uredbom o posebnim tokovima otpada, te su za nepoštovanje istih predviđene sledeće kazne:

- od 500.000 do 2.000.000 dinara za pravno lice;

- od 10.000 do 100.000 dinara za odgovorno lice u pravnom licu;

- od 10.000 do 500.000 dinara za preduzetnike.

Pravo na izuzeće

Dok obaveza izveštavanja ne postoji u ovim slučajevima:

- kod uvoza proizvoda radi oplemenjivanja i izvoza;

- kod uvoza proizvoda radi daljeg izvoza u smislu zakona kojim se uređuje spoljnotrgovinski promet i zakona kojim se uređuje carinski postupak;

- kod uvoza proizvoda radi ugradnje u novi proizvod koji se prijavljuje u skladu sa Zakonom;

- radi ugradnje u novi proizvod za koji se plaća naknada iz člana 140. stav 3. Zakona – delovi motornih vozila;

- za velike nepokretne industrijske mašine i alate;

- za ulja i maziva koja se tokom eksploatacije mašina i uređaja troše;

- za bazna i jestiva ulja;

- ali i kod uvoza proizvoda za službene potrebe stranih diplomatsko-konzularnih predstavništava.

Proizvođači, odnosno uvoznici oslobođeni su naknade za:

- proizvode koji predstavljaju predmet donacije ili humanitarne pomoći namenjene fizičkim licima za korišćenje u domaćinstvima u slučaju elementarnih nepogoda;

- proizvode koji predstavljaju predmet donacije ili humanitarne pomoći namenjene zdravstvenim i socijalnim ustanovama u svrhu lečenja i prevencije bolesti;

- mineralna i sintetička ulja, koja se koriste kao sirovina u proizvodnji novog proizvoda, za ulja koja se dodaju benzinima kod dvotaktnih motora sa unutrašnjim sagorevanjem, za maziva i ulja za podmazivanje lanaca motornih testera i kliznih staza, kao i za ulja koja se koriste kao elektroizolaciona ulja u procesu proizvodnje distributivnih i energetskih transformatora i prigušnica, nazivne snage preko 50 kVA;

- gume koje su sastavni deo invalidskih kolica i ostalih ortopedskih pomagala;

- putnička vozila kategorije M1 namenjena za osobe sa invaliditetom;

- iste proizvode koji spadaju u grupu onih koji ne podležu obaveznom godišnjem izveštavanju.

Zaključak

Unija Smart Accounting je firma sa višedecenijskim iskustvom i globalnom ekspertizom u oblasti računovodstva, obračuna zarada, savetovanja i IT-a. Zato smo sigurni da imamo odgovore na sva vaša pitanja.

Ako vam je potrebno još informacija u vezi sa popunjavanjem i dostavljanjem izveštaja ili možda vezano za dokumentaciju za ostvarivanje prava na oslobođenje, pošaljite nam upit.