6. Aprila, 2026

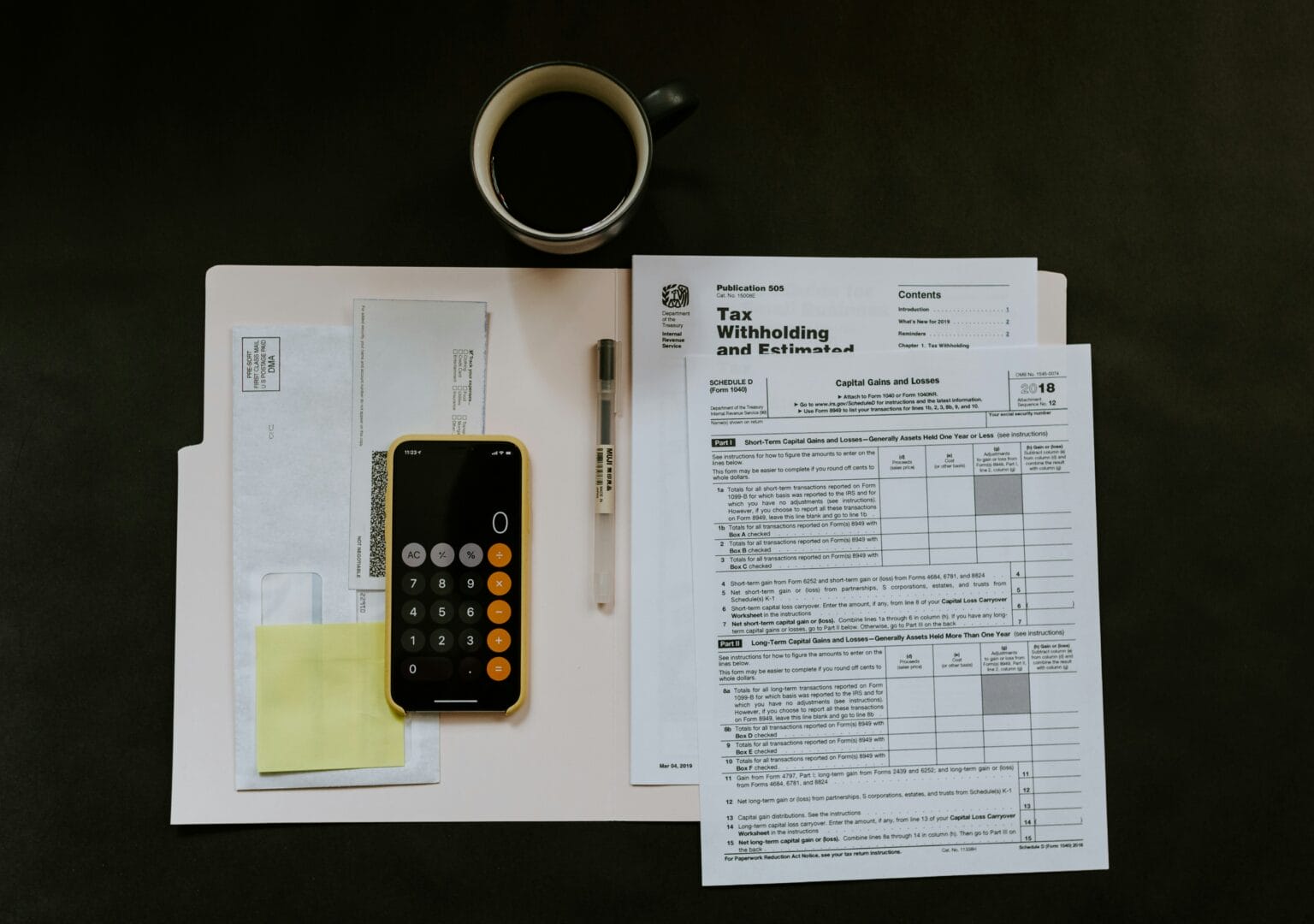

Porezni tretman manjka i rashoda dobara

Manjak dobara i PDV Prema odredbama Zakona o PDV-u i Pravilnika o primjeni Zakona o PDV-u, manjak dobara se smatra […]

Manjak dobara i PDV Prema odredbama Zakona o PDV-u i Pravilnika o primjeni Zakona o PDV-u, manjak dobara se smatra […]

Uloga due diligence izvještaja u M&A procesima je ključna za uspješno provođenje transakcija. Ono što je za nas posebno značajno […]

E-KIF i E-KUF evidencije predstavljaju obavezne elektronske evidencije koje obveznici PDV-a vode u skladu sa Zakonom o PDV i carinskim […]

Jedan od ključnih aspekata međunarodnog poslovanja i porezne politike predstavljaju transferne cijene. Kompanije koje posluju u okviru većih grupacija, kao […]

Osnivanje kompanije u Bosni i Hercegovini sa sobom donosi mnoge prednosti i mogućnosti, kako za domaće tako i strane investitore. […]

Pravilno fakturisanje usluga inostranstvu bez obračuna PDV-a u BiH U praksi poslovanja sa inostranstvom, jedno od najčešćih pitanja koje se […]