E-KIF i E-KUF evidencije predstavljaju obavezne elektronske evidencije koje obveznici PDV-a vode u skladu sa Zakonom o PDV i carinskim propisima. Ove evidencije obuhvataju sve dokumente i transakcije vezane za uvoz i izvoz robe, čime se osigurava transparentno i usklađeno poslovanje.

U nastavku je detaljno objašnjeno kako se u E-KUF evidenciji evidentiraju dokumenti u vezi sa uvozom. Ovim tekstom također objašnjavamo kako se u E-KIF evidenciji bilježe izvozne transakcije, u skladu sa članovima 125. i 126. Pravilnika o primjeni Zakona o PDV.

Evidencija uvoza robe prema E-KUF evidenciji

Dokumentacija koja se evidentira prilikom uvoza

Svi dokumenti u vezi sa uvozom koje obveznik primi od dobavljača evidentiraju se u evidenciju e-Nabavki.

Napomena: Obveznik je lice koje je registrovano za obavljanje vanjskotrgovinskog poslovanja.

Evidencija se vrši pojedinačno (u zasebnom redu) po svakom primljenom dokumentu koji se evidentira i u računovodstvu obveznika i koji čine dio evidencija u skladu sa članom 125. i 126. Pravilnika o primjeni Zakona o PDV.

Carinska deklaracija u vezi uvoza evidentira se u zasebnom redu e-evidencije i ista se računovodstveno evidentira samo za iznose po kojima obvezniku nastaje obaveza koju je on dužan izmiriti.

Evidencija carinske deklaracije u e-Nabavkama

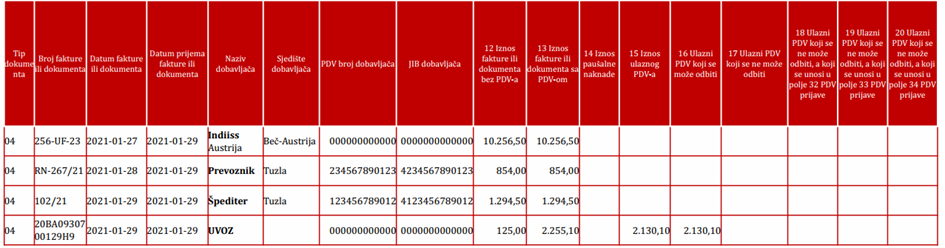

Svi računi i dokumenti nastali u vezi sa uvozom, osim onih koji nisu uključeni u vrijednost uvoza, evidentiraju se u skladu sa odredbama Tehničkog uputstva za podnošenje knjigovodstvenih evidencija elektronskim putem. Evidentiranje se vrši prema propisanim pravilima i obavezno u okviru E-KUF evidencije. Ovi se dokumenti unose u datoteku e-Nabavke pojedinačno, u zaseban red. Za svaki unos koristi se oznaka tipa dokumenta 04, i to kako slijedi:

- Faktura (ili fakture u vezi sa jednom JCI) ino dobavljača sa unosom broja navedenog na fakturi, podacima o dobavljaču i iznosom osnovice navedenom u fakturi,

- Svaka faktura dobavljača za usluge povezane sa uvozom koja se u knjigovodstvu evidentira kao obaveza prema pojedinačnom dobavljaču unošenjem u zasebnom redu broja navedenog na fakturi, podacima o dobavljaču, iznosom osnovice navedene u fakturi i iznosom PDV ukoliko je iskazan i to:

- faktura(e) dobavljača za izvršeni prijevoz

- fakture(e) špeditera za izvršene usluge i eventualno sadržane troškove plaćene u ime drugog.

- Carinska deklaracija unošenjem:

- u polje br. 5 – „Broj fakture ili drugog dokumenta i datuma deklaracije“ – broja carinske deklaracije navedenog na istoj,

- u polje br. 6 – „Datum fakture ili drugog dokumenta“ – datuma carinske deklaracije navedenog na istoj,

- u polje br. 7 – „Naziv dobavljača“ umjesto naziva dobavljača navođenjem oznake „UVOZ“ „JCI“ ili slično kojim se na vođenjem označava da je riječ o evidentiranju dokumenta o uvozu,

- u polje br. 12 – „Iznos fakture, ili drugog dokumenta, bez PDV-a“ Iznos usaglašenja sa vrijednosti uvoza (iskazana vrijednost uvoza po carinskoj deklaraciji umanjenja za stavke u vezi sa uvozom koje su evidentirane u KUF),

- u polje br. 13 – „Iznos fakture, ili drugog dokumenta, sa PDV-om“ nije potreban unos,

- u polje br. 15 – „Iznos ulaznog PDV-a“ obračunati iznos PDV pri uvozu obaveza po deklaraciji.

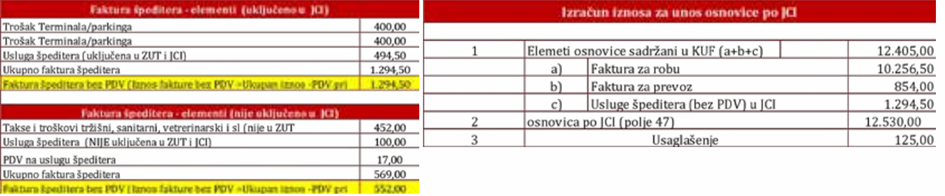

Primjer izračuna vrijednosti usaglašenja uvoza

Primjer izračuna vrijednosti „Usaglašenje vrijednosti uvoza“ koja se unosi u kolonu „Iznos fakture, ili drugog dokumenta, bez PDV-a“. Izračun iznosa za unos osnovice po JCI:

1. Elementi osnovice sadržani u KUF (a+b+c) 12.405,00

- Faktura za robu 10.256,50

- Faktura za prevoz 854,00

- Usluge špeditera (bez PDV) sadržane u JCI 1.294,50

2. Osnovica za PDV pri uvozu po JCI (polje 47) 12.530,00

3. Usaglašenje vrijednosti uvoza 125,00

Iznos „usaglašenje vrijednosti uvoza“ predstavlja vrijednost uvoza iskazanu na carinskoj deklaraciji. Ova vrijednost je umanjena za iznose koji su prethodno već evidentirani u vezi sa istim uvozom u E-KUF evidenciji (3 = 2 – 1).

Praktični primjeri knjiženja uvoza

Primjer 1: Špediter plaća PDV pri uvozu

Špediter vrši plaćanje PDV-a pri uvozu i iznos plaćenog poreza iskazuje u fakturi. Pored toga, ispostavlja fakturu za vrijednost usluga i plaćenih troškova koji su, kroz polje 44 carinske deklaracije, dijelom uključeni u osnovicu za obračun PDV-a pri uvozu (polje 47 carinske deklaracije). Drugi dio fakture obuhvata troškove i usluge nastale nakon uvoza, koji nisu uključeni u carinsku deklaraciju.

Primjer 2: Odvojene fakture špeditera

Špediter vrši plaćanje PDV pri uvozu i ispostavlja odvojene fakture:

- za vrijednost usluga i plaćenih troškova koji su (kroz polje 44 carinske deklaracije) uključeni u osnovicu za obračun PDV pri uvozu u carinskoj deklaraciji (polje 47),

- za plaćeni PDV pri uvozu, troškove i usluge koji su nastali nakon uvoza i nisu uključeni u carinskoj deklaraciji.

Primjer 3: Špediter ne plaća PDV pri uvozu

Špediter ne vrši plaćanje PDV-a pri uvozu. On ispostavlja fakturu za vrijednost usluga i plaćenih troškova. Ti troškovi su, prema podacima iz polja 44 carinske deklaracije, uključeni u potpunosti u osnovicu za obračun PDV-a koja je iskazana u polju 47 carinske deklaracije.

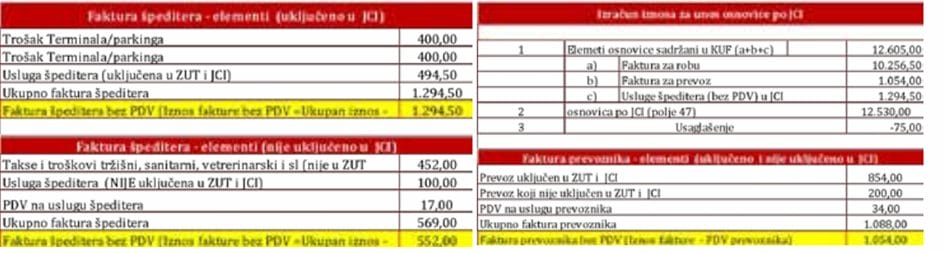

Primjer 4: Troškovi uključeni i isključeni iz carinske deklaracije

Špediter ne vrši plaćanje PDV-a pri uvozu. On ispostavlja fakturu za vrijednost usluga i plaćenih troškova koji su, prema polju 44 carinske deklaracije, dijelom uključeni u osnovicu za obračun PDV-a pri uvozu (polje 47 carinske deklaracije). Drugi dio fakture odnosi se na troškove i usluge nastale nakon uvoza, koji nisu uključeni u carinsku deklaraciju.

Primjer 5: Odvojene fakture za usluge i troškove nakon uvoza

Špediter ne vrši plaćanje PDV pri uvozu i ispostavlja odvojene fakture:

- za vrijednost usluga i plaćenih troškova koji su (kroz polje 44 carinske deklaracije) uključeni u osnovicu za obračun PDV pri uvozu u carinskoj deklaraciji (polje 47),

- za troškove i usluge koji su nastali nakon uvoza i nisu uključeni u carinskoj deklaraciji.

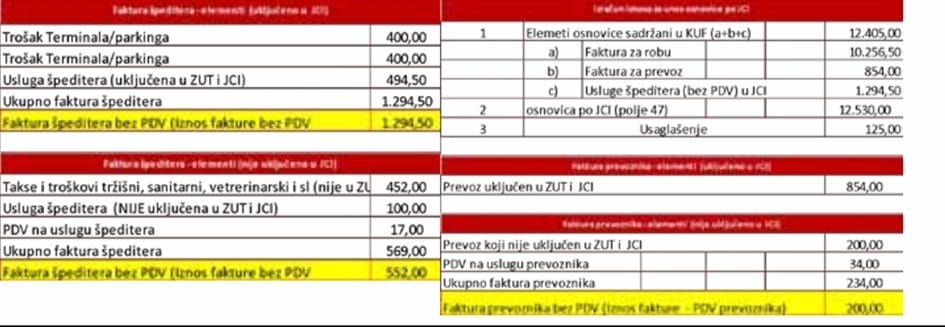

Primjer 6 i 7: Fakture prevoznika u vezi sa uvozom

Prevoznik, u vezi sa uvozom, ispostavlja fakturu za vrijednost izvršenih usluga i plaćenih troškova. Dio tih troškova, prema obrascu ZUT i podacima iz polja 44 carinske deklaracije, uključen je u osnovicu za obračun PDV-a pri uvozu. Ova osnovica je prikazana u polju 47 carinske deklaracije.

Prevoznik u vezi sa uvozom ispostavlja odvojene fakture:

- za vrijednost usluga i plaćenih troškova koji su (kroz obrazac ZUT i polje 44 carinske deklaracije) uključeni u osnovicu za obračun PDV pri uvozu u polju 47 u carinskoj deklaraciji,

- za vrijednost usluga i plaćenih troškova koji su nastali nakon uvoza i nisu (kroz obrazac ZUT i polje 44 carinske deklaracije) uključeni u osnovicu za obračun PDV pri uvozu u polju 47 u carinskoj deklaraciji.

Evidencija izvoza robe prema E-KIF evidenciji

Evidentiranje faktura za izvoz u e-Isporukama

Kada je u pitanju evidentiranje u e-Isporukama sa oznakom tipa dokumenta 04 unose se svi računi i dokumenti nastali u vezi sa izvozom na način da se svaki dokument unosi u zaseban red e-Evidencije i to:

- Faktura (ili više faktura u vezi sa kojima se sačinjava jedna izvozna carinska deklaracija) prema ino kupcu unošenjem:

- u kolonu pod rednim brojem 5 i 6 – broj fakture i datuma koji je naveden na ispostavljenoj fakturi,

- u kolonu pod rednim brojem 7, pod nazivom “Naziv kupca”, a u koloni 9 i 10 se ne vrši popunjavanje PDV i JIB broja kupca

- u kolonu pod rednim brojem 13, pod nazivom „Iznos fakture za izvozne isporuke, na osnovu izvoznih carinskih isprava,“ – iznosa navedenog u fakturi

- Carinska deklaracija unošenjem:

- u kolonu pod rednim brojem 5, pod nazivom „Broj fakture ili drugog dokumenta“ – broj carinske deklaracije navedenog na istoj,

- u kolonu pod rednim brojem 6, pod nazivom „Datum fakture ili drugog dokumenta“ – datum carinske deklaracije navedenog na istoj,

- u kolonu pod rednim brojem 7, pod nazivom “Naziv kupca” umjesto naziva kupca navođenjem oznake „IZVOZ“ „JCI“ ili slično, kojim se označava da je riječ o evidentiranju dokumenta o izvozu,

- u kolonu pod rednim brojem 13 iz Tehničkog uputstva, pod nazivom „Iznos fakture za izvozne isporuke, na osnovu izvoznih carinskih isprava,“ – iskazana vrijednost izvoza po carinskoj deklaraciji, umanjena za fakturu(e) u vezi sa izvozom koja je evidentirana u e-Isporuke (KIF).

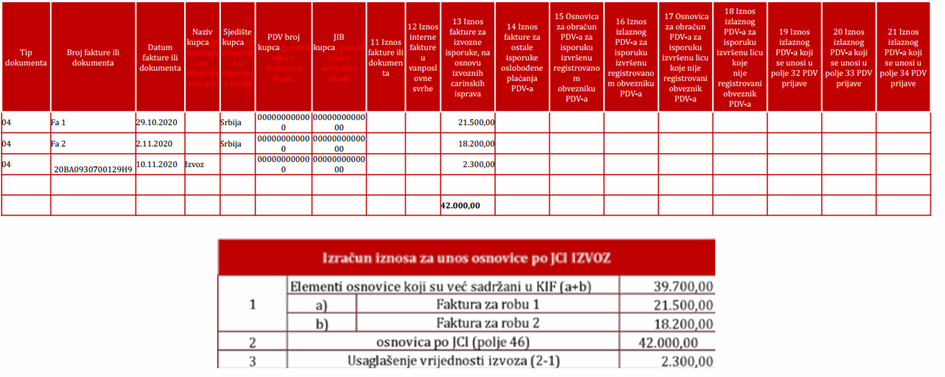

Primjer izvoza: Više faktura u okviru jedne carinske deklaracije

Ino kupcu su ispostavljene dvije fakture u okviru jedne carinske deklaracije.

Zaključak: važnost pravilnog vođenja E-KIF i E-KUF evidencija

Pravilno vođenje E-KIF i E-KUF evidencija ključno je za tačno evidentiranje svih transakcija u vezi sa uvozom i izvozom robe. Time se osigurava potpuna usklađenost sa zakonskim propisima, olakšava revizija, i omogućava transparentnost poslovanja.

Za kompanije koje žele optimizovati svoje poslovanje, računovodstvene usluge i porezno savjetovanje stručnjaka mogu biti od velike pomoći u pravilnom vođenju ovih evidencija. Uz podršku finansijskog i poslovnog savjetovanja, kao i međunarodnog računovodstva i PDV evidencija, organizacije mogu:

- osigurati efikasno upravljanje dokumentacijom,

- minimizirati greške i

- poboljšati usklađenost sa propisima u zemlji i inostranstvu.