Posebna PDV shema u građevinarstvu predstavlja poseban postupak obračuna i plaćanja PDV-a, propisan Zakonom o porezu na dodanu vrijednost BiH i Pravilnikom o njegovoj primjeni. Ova shema se primjenjuje s ciljem povećane kontrole u građevinskom sektoru, gdje se najčešće radi o projektima velike vrijednosti i složenim poslovnim odnosima.

Pravila su dodatno pojašnjena i proširena izmjenama i dopunama Pravilnika o primjeni Zakona o porezu na dodanu vrijednosti koja se primjenjuju od 6. augusta 2025. godine, što je u praksi značajno uticalo na krug obveznika koji potpadaju pod ovu shemu.

Pravni osnov

Posebna građevinska PDV shema regulisana je:

- Zakonom o porezu na dodanu vrijednost BiH („Službeni glasnik BiH“, br. 9/2005, 35/2005, 100/2008, 33/2017, 46/2023, 80/2023 i 20/2025) – članovi 40-43,

- Pravilnikom o primjeni Zakona o porezu na dodanu vrijednost („Službeni glasnik BiH“, br. 93/2005, 21/2006, 60/2006, 6/2007, 100/2007, 35/2008, 65/2010, 85/2017, 44/2020, 47/2022, 87/2022, 62/2023 i 25/2025) – članovi 80-82,

- Instrukcijom o postupanju pri podnošenju PDV prijava primaoca usluga od lica koje nema sjedište u BiH i lica u posebnoj šemi u građevinarstvu („Službeni glasnik BiH”, br. 24/07) – članovi 8-14.

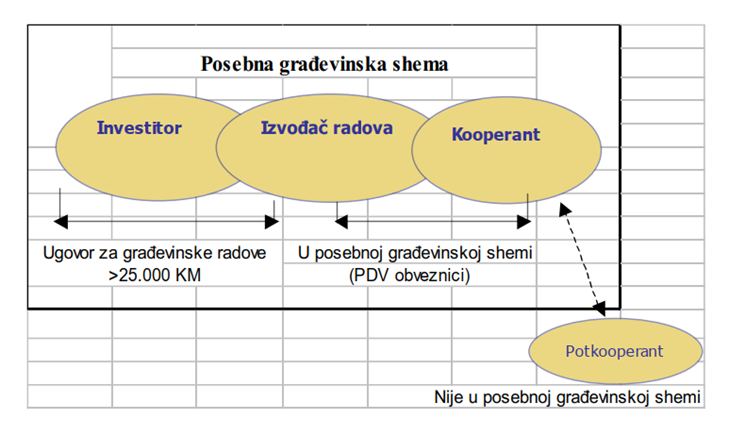

Kada se primjenjuje posebna PDV shema u građevinarstvu?

Prema članu 40. Zakona o PDV-u, posebna shema se primjenjuje na promet dobara i usluga u vezi s izgradnjom nepokretne imovine, ako je ispunjen sljedeći ključni uslov – ukupna vrijednost svih radova na objektu prema projektu prelazi iznos od 25.000,00 KM.

Važno je naglasiti da se ovaj iznos:

- ne odnosi na pojedinačne radove jednog kooperanta,

- već na ukupnu vrijednost svih radova na objektu, bez obzira na broj učesnika.

Ako je ovaj uslov ispunjen, svi kooperanti koji učestvuju u projektu (a pružaju građevinske usluge koje ulaze u opseg sheme) podliježu posebnom PDV tretmanu.

Obim građevinskih radova

Članom 80. Pravilnika precizno je definisano koje se usluge, u smislu PDV-a, smatraju građevinskim radovima. To su:

- usluge rušenja,

- usluge na zgradama,

- usluge na svim objektima, izgrađenim od građevinskog materijala, koji su izgrađeni na zemlji ili u zemlji ili alternativne usluge koje se obavljaju na objektima pomoću građevinske opreme (tj. na tunelima, mostovima, ulicama),

- instalacija prozora i vrata, instalacija (pokrivanje) podova, liftova, pokretnih traka i sistema za grijanje,

- instalacija elemenata koji se ugrađuju na zgrade ili druge objekte (restorane, radnje, prozorska okna),

- instalacija svjetlećih sistema,

- čišćenje kojim se mijenja površina (npr. pjeskarenje),

- druge vrste usluga u vezi sa izgradnjom nepokretne imovine koje utiču na izvođenje građevinskih radova. (tačka h – uvedena izmjenama od 06.08.2025.).

Ko su učesnici posebne građevinske sheme?

Glavni izvođač radova

Glavni izvođač je lice koje je neposredno zaključilo ugovor s investitorom o izvođenju građevinskih radova na nepokretnoj imovini (član 81. Pravilnika).

U posebnoj shemi, glavni izvođač preuzima obavezu uplate PDV-a koji obračunaju njegovi kooperanti, te plaćanje vrši na račun UINO sa pozivom na PDV identifikacioni broj kooperanta, te istom dostavlja dokaz o izvšenom plaćanju.

Kooperant (podizvođač)

Kooperant je lice koje glavnom izvođaču:

- isporučuje dobra i s tim u vezi vrši usluge ugradnje ili montaže tih dobara za potrebe izvođenja građevinskih radova na nepokretnoj imovini ili

- vrši usluge iz člana 80. Pravilnika koje su u vezi sa izgradnjom nepokretne imovine i time utiče na izvođenje građevinskih radova (član 82. Pravilnika).

Prije izmjene (do 06.08.2025.):

Kooperantom se smatrao samo onaj podizvođač koji je obavljao građevinske usluge s vlastitim materijalom (isporuka dobara + usluga).

Nakon izmjene (od 06.08.2025.):

Kooperant može biti i lice koje pruža građevinsku uslugu bez obzira na to čiji je materijal, odnosno kupuje li ga sam izvođač samostalno ili kooperant, pod uslovom da se taj materijal ugrađuje u objekat i postaje njegov sastavni dio.

Primjeri usluga koje spadaju u posebnu shemu:

- usluge instalacije vodovodnih cijevi,

- ugradnja betona u građevinski objekat i slično.

S druge strane, usluge poput:

- pravnih, notarskih, geodetskih i arhitektonskih usluga,

- iznajmljivanja radne snage,

- košenje trave ili odvoženje zemljišta s građevinske parcele i slično,

ne spadaju u posebnu građevinsku shemu, jer se za pružanje ovih vrsta usluga ne upotrebljavaju i ne vrši se ugradnja dobra (materijala) u građevinski objekat. Pri tome, pojam dobara se ne odnosi na stalnu imovinu (npr. kosilice, trimeri, bageri i slično).

Podkooperanti

Podkooperanti (lica koja angažuje kooperant) ne smatraju se učesnicima posebne građevinske sheme.

Promet između kooperanta i podkooperanta:

- oporezuje se po općim PDV pravilima,

- svaki od njih sam obračunava i plaća svoj PDV.

Kako se posebna shema odražava na PDV prijavu i e-evidencije?

Glavni izvođač

Budući da je izvođač radova obveznik plaćanja PDV-a koji mu obračuna kooperant, tek nakon što izvrši uplatu i dostavi dokaz o plaćanju kooperantu, taj PDV može koristiti kao odbitni ulazni PDV.

U PDV prijavi:

- vrijednost nabavke od kooperanta se iskazuje u polju 21,

- ulazni PDV se iskazuje u polju 41, ali samo ako je porez plaćen u istom poreznom periodu.

Izvođač radova za ovako plaćeni PDV obavezno podnosi i poseban izvještaj o posebnoj građevinskoj shemi, elektronskim putem, u skladu s Uputstvom UINO do 10-tog u mjesecu po isteku poreskog perioda.

U DPDV prijavi u dijelu II. ISPORUKE I PDV OBRAČUNAT NA IZLAZE na rednom broju 10. Unosi se samo obračunati a neuplaćeni PDV po fakturama kooperanata, koji je izvođač dužan platiti.

Kooperant

Kooperant obračunava i iskazuje izlazni PDV na privremenoj situaciji.

U PDV prijavi:

- isporuku iskazuje u polju 11,

- izlazni PDV iskazuje u polju 51.

Nakon što primi dokaz da je glavni izvođač uplatio PDV u njegovo ime:

- u polju 41 iskazuje dodatni ulazni PDV, čime se njegova obaveza za plaćanje tog PDV-a „nulira“.

U e-KUF se taj iznos evidentira kao poseban događaj (tip dokumenta 08 – Ulazni PDV u posebnoj šemi građevinarstva po primljenom izvještaju od izvođača).

U DPDV prijavu se vrijednost ovog PDV-a unosi u polje III. NABAVKE I PDV OBRAČUNAT NA ULAZE u redni broj 7. PDV koji kooperant odbija po posebnoj šemi u građevinarstvu, nakon prijema dokaza da je izvođač radova izvršio uplatu PDV u skladu sa članom 42. Zakona o PDV.

Solidarna odgovornost

Kooperant i izvođač radova su solidarno i pojedinačno odgovorni za plaćanje PDV-a, dok se ne primi dokaz da je fakturisani PDV plaćen od strane izvođača radova (član 42. Zakona).

U trenutku kada ovako obračunati PDV bude plaćen, isti se smatra ulaznim porezom za obje strane u poslovnoj transakciji, te prestaje pojedinačna i solidarna odgovornost.

Zaključak

Posebna PDV shema u građevinarstvu je složen, ali izuzetno važan mehanizam. Izmjene od augusta 2025. godine dodatno su proširile njen obim i zahtijevaju preciznu procjenu svakog ugovornog odnosa. Pravilna primjena propisa znači sigurnost, a greške mogu dovesti do ozbiljnih poreznih posljedica.

Ukoliko izvodite građevinske radove ili vodite građevinsku firmu i želite da ostvarite porezne uštede uz potpuno usklađeno poslovanje, naš tim računovođa vam stoji na raspolaganju. Pošaljite nam upit i započnite saradnju.