Izmjene Zakona o doprinosima u FBiH, koje stupaju na snagu 1. jula 2025. godine, predstavljaju jednu od olakšica privredi u posljednjim godinama.

Smanjenjem zbirne stope doprinosa na teret poslodavca sa 10,5% na 5,0%, Vlada FBiH nastoji stimulisati zapošljavanje, povećati konkurentnost privrednih subjekata i rasteretiti realni sektor.

Pročitajte detaljnije o tome u nastavku teksta.

Koje su tačno izmjene Zakona o doprinosima u FBiH?

Smanjuju se isključivo doprinosi koje poslodavac plaća „iznad“ bruto plate — to su doprinosi na platu, poznatiji kroz razliku između tzv. bruto 1 i bruto 2.

- Bruto 1: iznos koji je ugovoren sa radnikom, iz kojeg se odbijaju doprinosi i porezi da bi se dobila neto plata.

- Bruto 2: stvarni trošak poslodavca, koji uključuje bruto 1 + doprinosi na platu (na teret poslodavca).

Zakon ne predviđa nikakvo umanjenje doprinosa iz plate (na teret radnika), niti promjene u oporezivanju dohotka. Kao rezultat, neto plata ostaje ista.

Šta to znači u praksi?

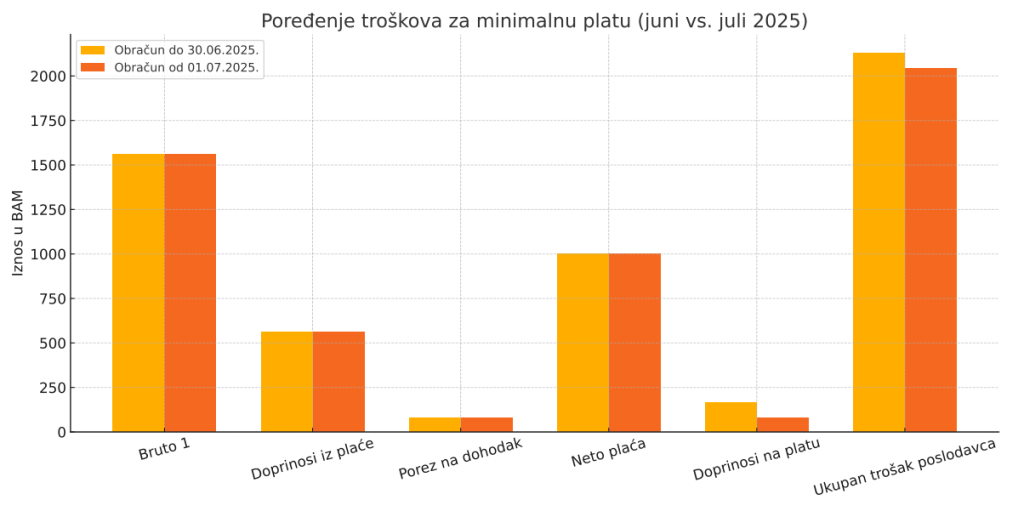

Primjer 1. – Minimalna plata

Poslodavac za istu bruto platu (bruto 1) sada plaća manje doprinosa državi. Na primjeru minimalne bruto plate od 1.562,00 KM:

- Neto plata radnika ostaje 1.000,00 KM, bez toplog obroka i prevoza.

- Ukupan trošak poslodavca se smanjuje sa 2.126,82 KM na 2.040,91 KM.

- Ušteda iznosi 85,91 KM po radniku mjesečno, što je stvarno smanjenje troška od 4,04%.

Napomena: Ukupan trošak poslodavca uključuje uobičajeni iznos naknade za topli obrok i prevoz za KS.

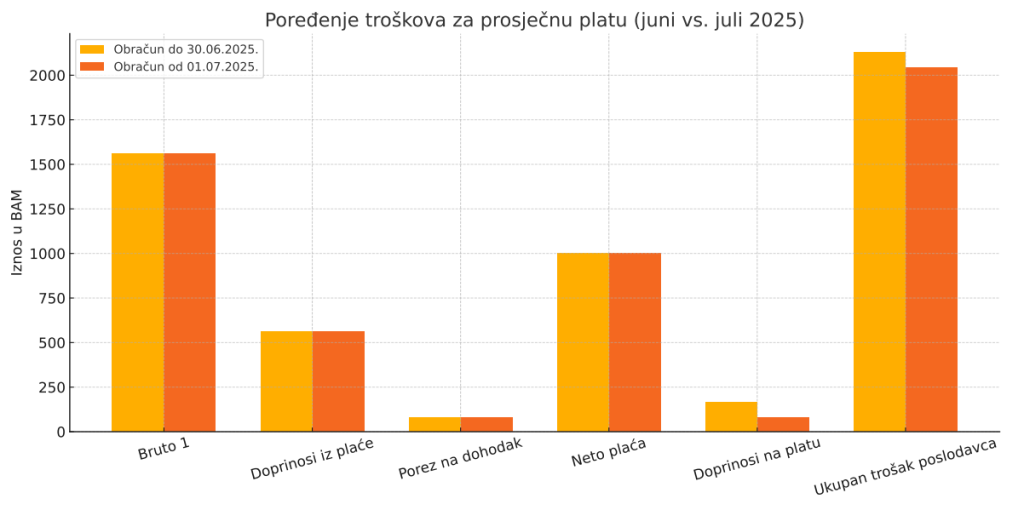

Primjer 2. – Prosječna plata

Poslodavac za istu bruto platu (bruto 1) sada plaća manje doprinosa državi. Na primjeru prosječne bruto plate od 2.472 KM:

- Neto plata radnika ostaje 1.565,11 KM, bez toplog obroka i prevoza.

- Ukupan trošak poslodavca se smanjuje sa 3.142,57 KM na 3.006,61 KM.

- Ušteda iznosi 135,96 KM po radniku mjesečno, što je stvarno smanjenje troška od 4,33%.

Napomena: Ukupan trošak poslodavca uključuje uobičajeni iznos naknade za topli obrok i prevoz za KS.

Zaključak – Ko osjeća efekat?

Ove izmjene Zakona o doprinosima u FBiH direktno koriste poslodavcima. Radnici ne osjete povećanje primanja, jer se neto plata ne mijenja. Također, Zakon ne obavezuje poslodavce da ušteđeni iznos usmjere na povećanje plata, bonusa ili uslova rada.

A ukoliko imate dodatna pitanja, slobodno nas kontaktirajte. Naš tim stručnjaka za obračun plata rado će vam pružiti sve potrebne informacije i podršku.