Obseg računovodskega poročanja (obseg razkritij, število in širina računovodskih izkazov), zavezanost k zakonsko predpisani reviziji ter letna računovodska opravila so odvisna tudi od velikosti podjetja. Ali jih znamo določiti pravilno?

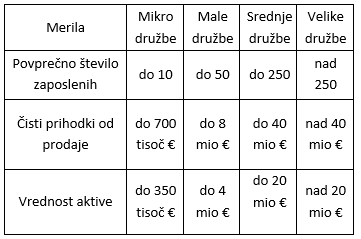

ZGD-1 določa, da se družbe razvrščajo na mikro, majhne, srednje in velike družbe z uporabo 3 meril (glej tabelo). Za uvrstitev v velikostni razred pa je pomembno pre-/doseganje 2 izmed 3 meril.

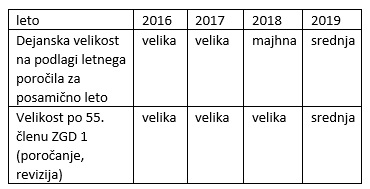

Kaj pa ko se naša velikost spremeni? Zakon določa, da se družba prerazvrsti v drug velikostni razred na podlagi podatkov zadnjih dveh zaporednih poslovnih let. Kako se prerazvrstijo, pravilo v zakonu ni povsem jasno zapisano, zato so stališče o tem uskladili gospodarsko ministrstvo, Ajpes, Surs in Slovenski inštitut za revizijo tako, da velja: Če so izpolnjeni pogoji za prerazvrstitev (dveletno preseganje meril), se družba prerazvrsti v velikost glede na podatke na bilančni presečni dan letne bilance stanja tekočega poslovnega leta.

Praktični primer:

In še en primer:

Priporočamo, da preverite vašo velikost (ocenite stanje na 31.12.2019) že danes, da boste, če je potrebno, pravočasno naročili revizijo letnih računovodskih izkazov. Spomnimo, zakonsko je obvezno revidirati izkaze velikih in srednjih kapitalskih družb ter dvojnih družb, prav tako pa tudi konsolidirane računovodske izkaze.

Revizorja je potrebno pravočasno izbrati, z njim skleniti pogodbo, načrtovati stroške in potek revizije. Hkrati bo revizor prisoten tudi pri letni inventuri – npr. pri popisu zalog. Če revizorju ne omogočite prisotnosti pri inventuri zalog, tvegate mnenje s pridržkom, saj ni mogel preveriti delovanje enega temeljnih kontrolnih postopkov, s katerimi zagotavljate, da stanje v knjigah in letnih izkazih odraža dejansko stanje v podjetju.