V pomoč pri izračunu kapitalskega dobička v vašem primeru vam v nadaljevanju predstavljamo primer izračuna kapitalskega dobička pri prodaji 100% poslovnega deleža v enoosebni družbi, v kateri je družbenik poslovne deleže pridobival v več obdobjih in ob različnih transakcijah.

Ne pozabite – rok za oddajo napovedi za odmero dohodnine od kapitalskega dobička je 28. 2. 2019.

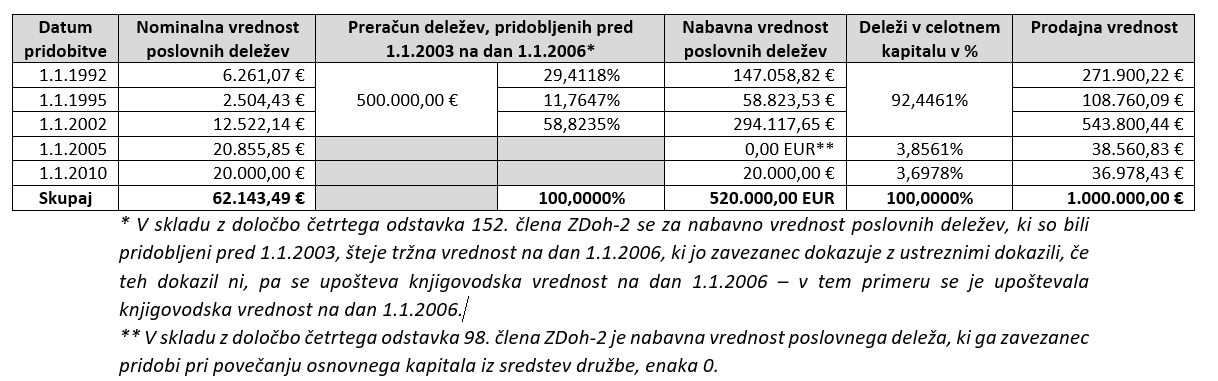

Predpostavke pri izračunu

- Družbenik je poslovne deleže v družbi pridobil na naslednje načine:

- dne 1.1.1992 je ustanovil družbo z minimalnim osnovnim kapitalom (1.500.000,00 SIT)

- dne 1.1.1995 je povečal osnovni kapital iz sredstev družbe, tako da je kapital znašal 2.100.000,00 SIT (povečanje kapitala za 600.000,00 SIT);

- dne 1.1.2002 je povečal osnovni kapital v družbi z lastnimi sredstvi z vložkom v višini 3.000.000,00 SIT;

- dne 1.1.2005 je osnovni kapital družbe ponovno povečal iz sredstev družbe in sicer za 5.000.000,00 SIT;

- dne 1.1.2010 je davčni zavezanec povečal osnovni kapital v družbi z lastnimi sredstvi z vložkom v višini 20.000,00 EUR;

- pri preračunu vrednosti iz SIT v EUR za deleže iz let 1992, 1995 in 2002 se v skladu z določbo 15. člena Zakona o uvedbi eura upošteva srednji tečaj Banke Slovenije na dan 1.1.2006 – tj. 239,5756 (za nabavno vrednost teh deležev se namreč upošteva vrednost na dan 1.1.2006), za delež iz leta 2005 pa se v skladu z istim členom upošteva srednji tečaj Banke Slovenije na dan 1.1.2005 – tj. 239,7409;

- osnovni kapital družbe je v trenutku prodaje znašal 62.143,49 EUR;

- knjigovodska vrednost kapitala na dan 1.1.2006 je znašala 500.000,00 EUR;

- prodajna vrednost družbe je bila enaka tržni vrednosti in je v trenutku prodaje znašala 1.000.000,00 EUR;

- družbenik je družbo prodal 1.7.2018.

Izračun nabavnih in prodajnih vrednosti poslovnih deležev

Izračun dohodninske obveznosti

Iz predstavljenega izračuna izhaja, da bo moral družbenik zaradi prodaje družbe v letu 2018, plačati 18.344,00 EUR dohodninske obveznosti.