Pravila glede obveznosti sestavljanja letnih poročil za leto 2019 se niso spremenila, tudi za leto 2020 jih ne pričakujemo. Pa vendar, ni vse enako. Kaj je novo, na kaj je treba paziti in katere kontrole je dobro opraviti, si oglejmo v tokratni nosilni temi biltena Unikum.

Namen vodenja poslovnih knjig je poročanje in informiranje, torej sestavljanje poročila o uspešnosti poslovanja, stanju premoženja, dolgov in drugih podatkih, relevantnih za lastnike, upnike, državo in druge. Osnovno poročanje na podlagi podatkov iz poslovnih knjig se zaključi v izdelavi temeljnih računovodskih izkazov in pojasnil k njim. Vsi subjekti, ki vodijo poslovne knjige, ob zaključku poslovnega leta izdelajo tudi računovodske izkaze, le nekateri, ki so zavezani le k vodenju predpisanih evidenc, so tega opravila oproščeni. Oglejmo si osnovna pravila letnega računovodskega poročanja.

Gospodarske družbe in podjetniki v Sloveniji lahko glede vodenja poslovnih knjig izbirajo med dvema podlagama zanje – bodisi Slovenske računovodske standarde (SRS), objavljene v Uradnem listu Republike Slovenije, bodisi Mednarodne standarde računovodskega poročanja (MSRP) –, vendar ne vse in katerekoli, temveč le tiste, ki jih je sprejela tudi EU ter jih določila z Uredbo 1606/2002/ES in Uredbo 1126/2008/ES. Uporaba drugih standardov je sicer dopustna, vendar le za interne potrebe poročanja. Za sestavitev izkazov, namenjenih javni objavi, državni statistiki in za podlago obdavčitve, pa sta dovoljeni edino navedeni pravni podlagi.

Odločitev o uporabi računovodskega predpisa, torej SRS ali MSRP, je prepuščena gospodarskim subjektom. Ker velja računovodenje po MSRP za zahtevnejše (zaradi zahtevnejšega branja in obsega pravil), predvsem pa ker poročanje po MSRP pomeni potrebo po več znanja, več razkritjih, večjih stroških, se večina subjektov odloča za lokalni predpis, torej SRS. ZGD zapoveduje sestavo računovodskega poročila po MSRP le za konsolidirana letna poročila, za banke in zavarovalnice. Druge družbe se lahko za MSRP odločajo prostovoljno. Za odločitev o tem je pristojna skupščina (družbeniki), in če je sprejeta, je zavezujoča za družbo za obdobje najmanj 5 let.

ZGD-1 prav tako določa, komu ni treba predložiti letnega poročila niti za namene javne objave niti za namene državne statistike. Izrecno so v zakonu izvzeti tisti samostojni podjetniki posamezniki, ki po zakonu o dohodnini ugotavljajo davčno osnovo za davek od dohodka iz dejavnosti z upoštevanjem normiranih odhodkov (pogovorno: podjetniki normiranci). Ob tem omenimo, da te obveznosti tudi ni za druge zasebnike, ki se ne štejejo za samostojne podjetnike, to pa zato, ker predpis, ki ureja njihovo področje, tega ne zapoveduje (ZGD-1 namreč to ureja le za samostojne podjetnike posameznike). Znano je, da letnih poročil AJPES-u ne predlagajo odvetniki in notarji pa tudi drugi zasebniki, npr. samostojni kulturni delavci. Med družbami, ki AJPES-u ne predlagajo letnih poročil ne za namene javne objave ne za namene državne statistike, omenimo še tiste, nad katerimi teče stečajni postopek, in tiste, ki so v postopku rednega prenehanja (redne likvidacije). Obe vrsti družb opravijo zadnje poročanje na dan pred uvedbo postopka prenehanja. Kasneje sicer še sestavljajo računovodske izkaze, a so ti namenjeni davčni upravi kot podlaga (in priloga) za sestavitev obračuna davka od dohodkov pravnih oseb ali pa stečajnemu oziroma likvidacijskemu upravitelju.

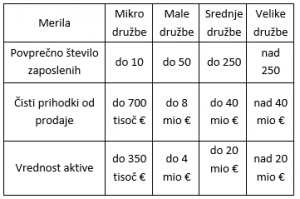

Glede obsega poročanja in zavezanosti k reviziji letnih računovodskih izkazov je dobro poznati tudi pravila o razvrščanju glede na njihovo velikost. Podjetniki in družbe se razvrščajo med mikro-, male, srednje in velike na podlagi treh meril: povprečnega števila delavcev v poslovnem letu, čistega prihodka od prodaje in vrednosti aktive na bilančni presečni dan. Za uvrstitev v velikostni razred je pomembno doseganje oziroma preseganje dveh od teh treh meril:

Ne glede na merila v gornji tabeli se kot velike družbe vedno štejejo subjekti javnega interesa – borza vrednostnih papirjev in družbe, ki morajo po 56. členu ZGD-1 pripraviti konsolidirano letno poročilo.

Če znamo podjetnika ali družbo razvrstiti v velikostni razred, je zahtevnejše razumevanje pravil o prerazvrščanju v drug velikostni razred. Prerazvrstitev se namreč ne opravlja letno. Zakon določa, da se družba prerazvrsti v drug velikostni razred na podlagi podatkov zadnjih dveh zaporednih poslovnih let. Kako se prerazvrstijo, pravilo v zakonu ni povsem jasno zapisano, zato so stališče o tem uskladili gospodarsko ministrstvo, AJPES, SURS in Slovenski inštitut za revizijo, tako da velja: če so izpolnjeni pogoji za prerazvrstitev (dveletno preseganje meril), se družba po velikosti prerazvrsti glede na podatke na bilančni presečni dan letne bilance stanja tekočega poslovnega leta.

…

Celoten članek je na voljo v novembrski številki biltena Unikum.