Poreska prijava PP OA predstavlja poresku prijavu o obračunu akcize čije podnošenje je propisano Zakonom o akcizama (dalje: Zakon).

Koji se proizvodi oporezuju akcizom i kada nastaje ova obaveza

Prema članu 2. Zakona akcizom se oporezuju sledeći proizvodi:

- derivati nafte;

- biogoriva i biotečnosti;

- duvanske prerađevine, uključujući i duvanske prerađevine koje se pri upotrebi greju ali ne sagorevaju;

- alkoholna pića;

- kafa;

- tečnosti za punjenje elektronskih cigareta;

- električna energija za krajnju potrošnju.

Obaveza po osnovu akcize nastaje kada su navedeni proizvodi:

- proizvedeni u Republici Srbiji;

- uvezeni u Republiku Srbiju.

Uvezenim akciznim proizvodima smatraju se akcizni proizvodi koji su uvezeni u skladu sa carinskim, odnosno spoljnotrgovinskim propisima.

Ko je obveznik akcize

Obveznik akcize je proizvođač, odnosno uvoznik akciznih proizvoda.

Obveznik akcize je i:

- pravno lice koje je ovlašćeno od strane državnog organa za prodaju zaplenjenih akciznih proizvoda;

- kupac akciznih proizvoda oduzetih u postupku kontrole, odnosno u postupku prinudne naplate, a koje prodaje državni organ;

- svako lice koje prodaje akcizne proizvode koji su stečeni u skladu sa zakonom i koji se vode u poslovnim knjigama tog lica;

- svako lice koje stavi u promet u Republici Srbiji akcizne proizvode suprotno odredbama ovog zakona.

Stavljanjem u promet akciznih proizvoda smatra se proizvodnja, uvoz, skladištenje, transport, prodaja i druge radnje u vezi sa prometom akciznih proizvoda, koji podležu oporezivanju akcizom, a koji ispunjavaju uslove za stavljanje u promet u skladu sa Zakonom.

Šta predstavlja osnovicu za obračun akcize

Osnovicu za obračun akcize čini jedinica mere, i to za:

- alkoholna pića – litar;

- cigare i cigarilose – komad;

- energente – litar ili kilogram;

- kafu – kilogram,

- tečnosti za punjenje elektronskih cigareta – mililitar.

Osnovica za obračun akcize na cigarete je paklica cigareta od 20 komada cigareta i maloprodajna cena cigareta. Osnovica za obračun akcize na rezani duvan i ostale duvanske proizvode čini maloprodajna cena po kilogramu.

Kada je obveznik akcize dužan da obračuna akcizu

Obveznik akcize je dužan da obračuna akcizu u momentu stavljanja akciznih proizvoda u promet.

Stavljanjem u promet akciznih proizvoda smatra se:

- svako otpremanje akciznih proizvoda iz proizvodnog pogona od strane proizvođača akciznih proizvoda za koje nema akciznu dozvolu, osim otpremanja akciznih proizvoda iz proizvodnog pogona u carinsko skladište, otvoreno u skladu sa carinskim propisima;

- svako otpremanje akciznih proizvoda iz akciznog skladišta osim otpremanja u sopstveno drugo akcizno skladište, odnosno u carinsko skladište, otvoreno u skladu sa carinskim propisima;

- manjak proizvoda u akciznom skladištu, osim manjka koji se može pravdati višom silom;

- rashod (kalo, rastur, kvar i lom) u akciznom skladištu, iznad količine utvrđene propisom koji donosi Vlada.

Stavljanjem u promet akciznih proizvoda smatra se i svako otpremanje akciznih proizvoda iz carinskog skladišta za koje je, u skladu sa članom 19. stav 1. tač. 1) i 4) ovog Zakona propisano oslobođenje od plaćanja akcize, ako se ne otpreme van teritorije Republike Srbije, osim otpremanja akciznih proizvoda od strane proizvođača akciznih proizvoda u sopstveni proizvodni pogon radi oplemenjivanja, obrade, dorade ili prerade u skladu sa carinskim propisima.

Obaveza obračunavanja akcize pri uvozu akciznih proizvoda nastaje danom nastanka obaveze obračunavanja uvoznih dažbina. Akcizu obračunava nadležni carinski organ. Obračunatu akcizu pri uvozu obveznik akcize – uvoznik je dužan da plati u rokovima i na način predviđen za plaćanje uvoznih dažbina.

Uvoznici akciznih proizvoda ne podnosi poresku prijavu, s obzirom na to da obaveza po osnovu akcize nastaje uvozom akciznih proizvoda, a akcizu pri uvozu obračunava nadležni carinski organ. (izuzetak – obveznici akcize na cigarete, primena člana 31a Zakona, kada plaćaju razliku akcize, na količinu cigareta iznad dozvoljene).

Na koji način i u kom roku se podnosi prijava

Od 1. januara 2018. godine proizvođač akciznih proizvoda poresku prijavu za akcizu na obrascu PP OA podnosi u roku od 15 dana po isteku svakog meseca. Kalendarski mesec predstavlja konačni period za utvrđivanje obaveze po osnovu akcize.

Poreska prijava PP OA, kao i izmenjena poreska prijava podnosi se isključivo u elektronskom obliku preko portala Poreske uprave kao jedinstveni zapis iskazan XML jezikom ili popunjavanjem prijave u okviru korisničke aplikacije.

Mesečni obračun akcize obveznik akcize sastavlja na osnovu knjigovodstvenih i drugih evidencija, tako što sabira iznose akciza iz faktura, otpremnica, dokumenata na osnovu kojih je utvrđen manjak i drugih dokumenata na osnovu kojih je akciza obračunata.

Mesečni obračun akcize sastavlja se za period od 1. u mesecu do zadnjeg dana u mesecu za koji se obračun sastavlja.

Obračunati iznos akcize raspoređen po uplatnim računima, obveznik akcize unosi u Obrazac PP OA – Poreska prijava o obračunu akcize.

Obveznik akcize – proizvođač akciznih proizvoda podnosi poresku prijavu PP OA i za obračunski period u kome ne postoji obaveza plaćanja akcize. Preostali obveznici akcize, podnosi poresku prijavu PP OA za kalendarski mesec u kome je promet ostvaren.

Obveznik akcize dužan je da sa stanjem na dan 31. decembra kalendarske godine izvrši popis zatečenih zaliha akciznih proizvoda u svim skladištima, uključujući i akcizna skladišta, posebno po svakoj vrsti akciznog proizvoda i da popisne liste dostavi nadležnoj organizacionoj jedinici Poreske uprave najkasnije 31. januara naredne godine.

Kada se vrši plaćanje akcize

Obveznik akcize je dužan da obračunatu akcizu uplati:

- najkasnije poslednjeg dana u mesecu – iznos akcize obračunat za period od 1. do 15. dana u mesecu;

- najkasnije 15. dana u mesecu – iznos akcize obračunat za period od 16. do kraja prethodnog meseca.

Izuzetno od navedenog, u slučaju ako je poslednji dan u mesecu neradni dan, obveznik akcize dužan je da obračunatu akcizu uplati poslednjeg radnog dana u tom mesecu.

Obračunatu akcizu pri uvozu obveznik je dužan da plati u rokovima i na način predviđen za plaćanje uvoznih dažbina.

Lice koje stavi u promet u Republici Srbiji akcizne proizvode suprotno odredbama ovog zakona, dužan je da obračunatu akcizu plati u propisanom roku koji je naložen rešenjem nadležnog organa u skladu sa zakonom.

Akciza se plaća prema sedištu, odnosno prebivalištu obveznika.

Kaznene odredbe

Zakonom o poreskom postupku i poreskoj administraciji propisane su sledeće kazne:

- Poreski obveznik – pravno lice ili preduzetnik koji ne podnese poresku prijavu, ne obračuna i ne plati porez, kazniće se za prekršaj novčanom kaznom u visini od 30% do 100% iznosa dugovanog poreza utvrđenog u postupku poreske kontrole, a ne manje od 500.000 dinara za pravno lice, odnosno 100.000 dinara za preduzetnika.

- Poreski obveznik – pravno lice ili preduzetnik koji ne podnese poresku prijavu, a obračuna ali ne plati porez kazniće se za prekršaj novčanom kaznom u visini od 20% do 75% iznosa dugovanog poreza utvrđenog u poreskoj kontroli, a ne manje od 400.000 dinara za pravno lice, odnosno 80.000 dinara za preduzetnika.

- Poreski obveznik – pravno lice ili preduzetnik koji podnese poresku prijavu, ali ne plati porez kazniće se za prekršaj novčanom kaznom u visini od 10% do 50% iznosa dugovanog poreza utvrđenog u poreskoj kontroli, a ne manje od 250.000 dinara za pravno lice, odnosno 50.000 dinara za preduzetnika.

- Poreski obveznik – pravno lice koji ne podnese poresku prijavu, ali plati porez u zakonom propisanom roku, kazniće se za prekršaj novčanom kaznom u visini od 100.000 do 2.000.000 dinara, a preduzetnik novčanom kaznom u visini od 50.000 do 500.000 dinara.

Poreski obveznik koji ne izvrši popis akciznog proizvoda u skladu sa poreskim zakonom kazniće se za prekršaj novčanom kaznom u visini trostruke vrednosti ukupnog prometa tog akciznog proizvoda koji je ostvario u prethodnih šest meseci.

POPUNJAVANJE PRIJAVE

U nastavku je objašnjeno popunjavanje polja prilikom podnošenja prijave PP OA. Članom 16d. Pravilnika o načinu obračunavanja i plaćanja akcize, vrsti, sadržini i načinu vođenja evidencija, dostavljanja podataka i podnošenja poreske prijave propisano je da se u prijavu iznosi upisuju u dinarima bez decimala.

Takođe, vrednosti mogu biti i sa predznakom „minus“.

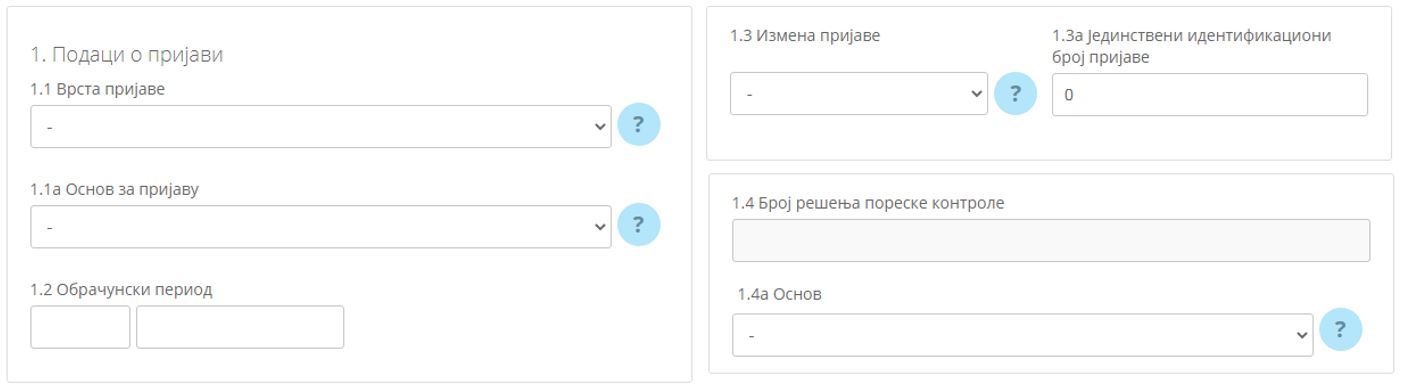

Obrazac PP OA, deo 1 Podaci o prijavi, unosi se:

Pod rednim brojem 1.1 Vrsta prijave – oznaka jedne od navedenih vrsta prijava, i to:

- oznaka 1 – opšta prijava koju podnosi obveznik akcize u periodu dospelosti za podnošenje poreske prijave u skladu sa Zakonom,

- oznaka 3 – prijava po članu 182b Zakona o poreskom postupku i poreskoj administraciji koju podnosi obveznik akcize nakon isteka roka dospelosti za podnošenje poreske prijave koji je propisan Zakonom,

- oznaka 4 – prijava po nalogu kontrole koja se podnosi nakon sprovedenog postupka poreske kontrole u kojem je rešenjem utvrđena obaveza akcize i naloženo podnošenje prijave,

- oznaka 6 – prijava po članu 39. ZPPPA koju podnosi obveznik akcize kome je aktom Poreske uprave odobreno produženje roka podnošenja prijave iz opravdanih razloga, dok ti razlozi ne prestanu, a najduže za šest meseci od dana isteka zakonskog roka za podnošenje prijave;

Pod rednim brojem 1.1a Osnov za prijavu – oznaka jednog od osnova za podnošenje prijave, i to:

- oznaka 1 – proizvodnja akciznih proizvoda,

- oznaka 2 – prodaja, odnosno stavljanje u promet akciznih proizvoda;

Pod rednim brojem 1.2 Obračunski period – mesec i godina obračunskog perioda za koji se vrši obračun akcize;

Pod rednim brojem 1.3 Izmena prijave – oznaka jedne od vrsta izmene prijave, i to:

- oznaka 1 – izmenjena prijava po članu 40. ZPPPA,

- oznaka 2 – prijava po nalogu kontrole,

- oznaka 9 – storniranje prijave;

Pod rednim brojem 1.3a Jedinstveni identifikacioni broj prijave – jedinstveni identifikacioni broj prijave (JIBP) koja se menja, odnosno stornira;

Pod rednim brojem 1.4 Broj rešenja poreske kontrole – broj rešenja poreske kontrole;

Pod rednim brojem 1.4a Osnov – unosi se jedna od oznaka, i to:

- oznaka 1 – žalba u prvom stepenu,

- oznaka 2 – žalba u drugom stepenu,

- oznaka 3 – odluka upravnog suda.

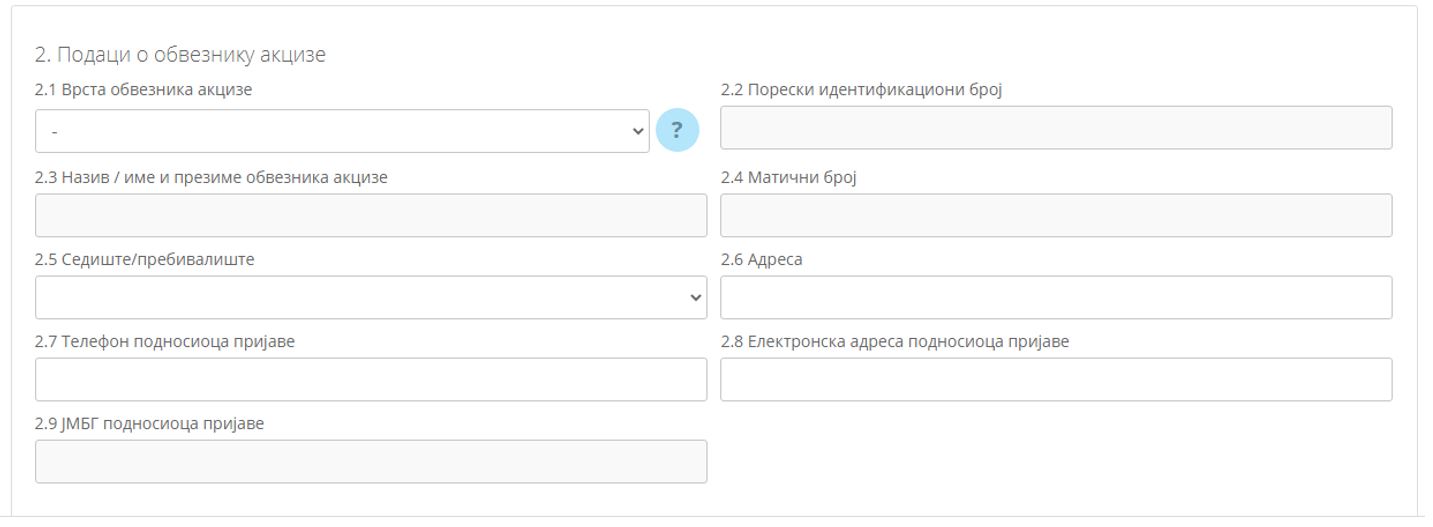

U Obrazac PP OA, Deo 2 Podaci o obvezniku akcize, unosi se:

Pod rednim brojem 2.1 Vrsta obveznika akcize – oznaka jedne od vrsta obveznika akcize, i to:

- oznaka 1 – proizvođač akciznih proizvoda,

- oznaka 2 – uvoznik akciznih proizvoda,

- oznaka 3 – pravno lice ovlašćeno od strane državnog organa za prodaju zaplenjenih akciznih proizvoda,

- oznaka 4 – kupac akciznih proizvoda oduzetih u postupku kontrole, odnosno u postupku prinudne naplate, a koje prodaje državni organ,

- oznaka 5 – lice koje prodaje akcizne proizvode koji su stečeni u skladu sa zakonom i koji se vode u poslovnim knjigama tog lica,

- oznaka 6 – lice koje stavi u promet u Republici Srbiji akcizne proizvode suprotno odredbama Zakona,

- oznaka 7 – obveznici akcize na kafu;

Pod rednim brojem 2.2 Poreski identifikacioni broj – poreski identifikacioni broj obveznika akcize, odnosno jedinstveni matični broj građana obveznika akcize, odnosno evidencioni broj za nerezidentno fizičko lice; (automatski prepoznaje)

Pod rednim brojem 2.3 Naziv/ime i prezime obveznika akcize – naziv/ime i prezime obveznika akcize; (automatski prepoznaje)

Pod rednim brojem 2.4 Matični broj – matični broj obveznika akcize koji dodeljuje organizacija nadležna za registraciju privrednih subjekata; (automatski prepoznaje)

Pod rednim brojem 2.5 Sedište/prebivalište – šifra opštine sedišta/prebivališta obveznika akcize, utvrđena pravilnikom kojim se propisuju uslovi i način vođenja računa za uplatu javnih prihoda; (automatski prepoznaje)

Pod rednim brojem 2.6 Adresa – ulica i broj sedišta/prebivališta obveznika akcize; (automatski prepoznaje)

Pod rednim brojem 2.7 Telefon podnosioca prijave – broj telefona osobe za kontakt;

Pod rednim brojem 2.8 Elektronska adresa podnosioca prijave – podatak o elektronskoj adresi podnosioca poreske prijave;

Pod rednim brojem 2.9 JMBG podnosioca prijave – jedinstven matični broj građana podnosioca poreske prijave.

U Obrazac PP OA, Deo 3 Podaci o uplatnom računu i nazivu akciznog proizvoda, unosi se:

Pod rednim brojem 3.1 Redni broj – redni broj;

Pod rednim brojem 3.2 Uplatni račun i naziv akciznog proizvoda – uplatni račun i naziv akciznog proizvoda.

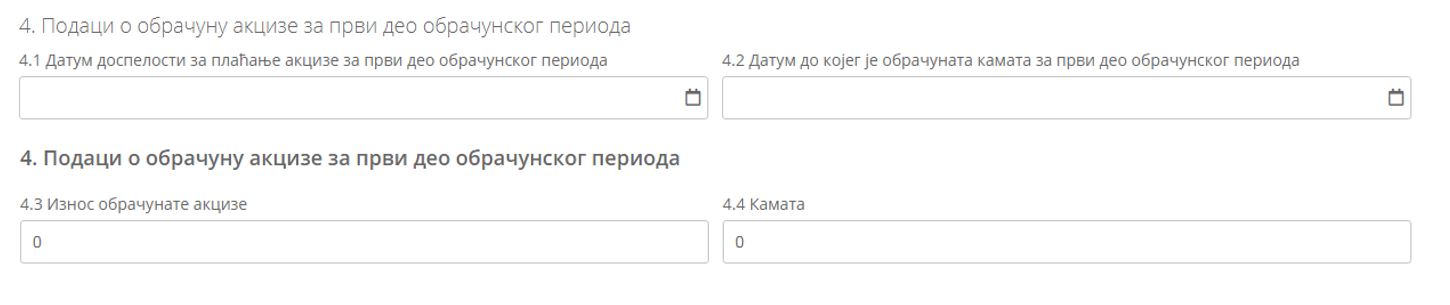

U Obrazac PP OA, Deo 4 Podaci o obračunu akcize za prvi deo obračunskog perioda, unosi se:

Pod rednim brojem 4.1 Datum dospelosti za plaćanje akcize za prvi deo obračunskog perioda – datum dospelosti za plaćanje akcize za prvi deo obračunskog perioda, period od 1. do 15. dana u mesecu, propisan Zakonom;

Pod rednim brojem 4.2 Datum do kojeg je obračunata kamata za prvi deo obračunskog perioda – datum do kojeg je obveznik akcize, odnosno poreski inspektor obračunao kamatu na dugovani iznos akcize za prvi deo obračunskog perioda, period od 1. do 15. dana u mesecu, a koji može biti naredni dan od dana dospelosti za plaćanje akcize do dana plaćanja akcize, ako je plaćanje izvršeno posle roka dospelosti za plaćanje, a pre podnošenja prijave, odnosno naredni dan od dana dospelosti za plaćanje akcize do dana podnošenja prijave, ako plaćanje akcize nije izvršeno do dana podnošenja prijave;

Pod rednim brojem 4.3 Iznos obračunate akcize – iznos obračunate akcize u skladu sa Zakonom, uključujući i iznos akcize po osnovu obračuna akcize na količinu kontrolnih akciznih markica koje prelaze propisanu količinu u skladu sa propisom kojim se uređuje obeležavanje akciznih proizvoda kontrolnim akciznim markicama;

Pod rednim brojem 4.4 Kamata – iznos kamate na dugovani iznos akcize obračunate počev od narednog dana od dana dospelosti za plaćanje akcize za prvi deo obračunskog perioda, period od 1. do 15. dana u mesecu, do dana plaćanja akcize, ako je plaćanje izvršeno posle roka dospelosti za plaćanje, a pre podnošenja prijave, odnosno od narednog dana od dana dospelosti za plaćanje akcize do dana podnošenja prijave, ako plaćanje akcize nije izvršeno do dana podnošenja prijave;

Pozicija u redu označenom rečju „Ukupno“ – ne popunjava podnosilac prijave, već se automatski obračunava i upisuje ukupan iznos sa red. br. 4.3 do 4.4.

U Obrazac PP OA, Deo 5 Podaci o obračunu akcize za drugi deo obračunskog perioda, unosi se:

Pod rednim brojem 5.1 Datum dospelosti za plaćanje akcize za drugi deo obračunskog perioda – datum dospelosti za plaćanje akcize za drugi deo obračunskog perioda, period od 16. do poslednjeg dana u mesecu, propisan Zakonom;

Pod rednim brojem 5.2 Datum do kojeg je obračunata kamata za drugi deo obračunskog perioda – datum do kojeg je obveznik akcize, odnosno poreski inspektor obračunao kamatu na dugovani iznos akcize za drugi deo obračunskog perioda, period od 16. do kraja prethodnog meseca, a koji može biti naredni dan od dana dospelosti za plaćanje akcize do dana plaćanja akcize, ako je plaćanje izvršeno posle roka dospelosti za plaćanje, a pre podnošenja prijave, odnosno naredni dan od dana dospelosti za plaćanje akcize do dana podnošenja prijave, ako plaćanje akcize nije izvršeno do dana podnošenja prijave;

Pod rednim brojem 5.3 Iznos obračunate akcize – iznos obračunate akcize u skladu sa Zakonom, uključujući i iznos akcize po osnovu obračuna akcize na količinu kontrolnih akciznih markica koje prelaze propisanu količinu u skladu sa propisom kojim se uređuje obeležavanje akciznih proizvoda kontrolnim akciznim markicama;

Pod rednim brojem 5.4 Kamata – iznos kamate na dugovani iznos akcize obračunate počev od narednog dana od dana dospelosti za plaćanje akcize za drugi deo obračunskog perioda, period od 16. do kraja prethodnog meseca do dana plaćanja akcize, ako je plaćanje izvršeno posle roka dospelosti za plaćanje, a pre podnošenja prijave, odnosno od narednog dana od dana dospelosti za plaćanje akcize do dana podnošenja prijave, ako plaćanje akcize nije izvršeno do dana podnošenja prijave;

Pozicija u redu označenom rečju „Ukupno“ – ne popunjava podnosilac prijave, već se automatski obračunava i upisuje ukupan iznos sa red. br. 5.3 do 5.4.

Kod storniranja poreske prijave koje vrši Poreska uprava po zahtevu poreskog obveznika ili po službenoj dužnosti pod rednim brojem 4.3 do 4.4 i 5.3 do 5.4 automatski se upisuju iznosi 0 (nula).

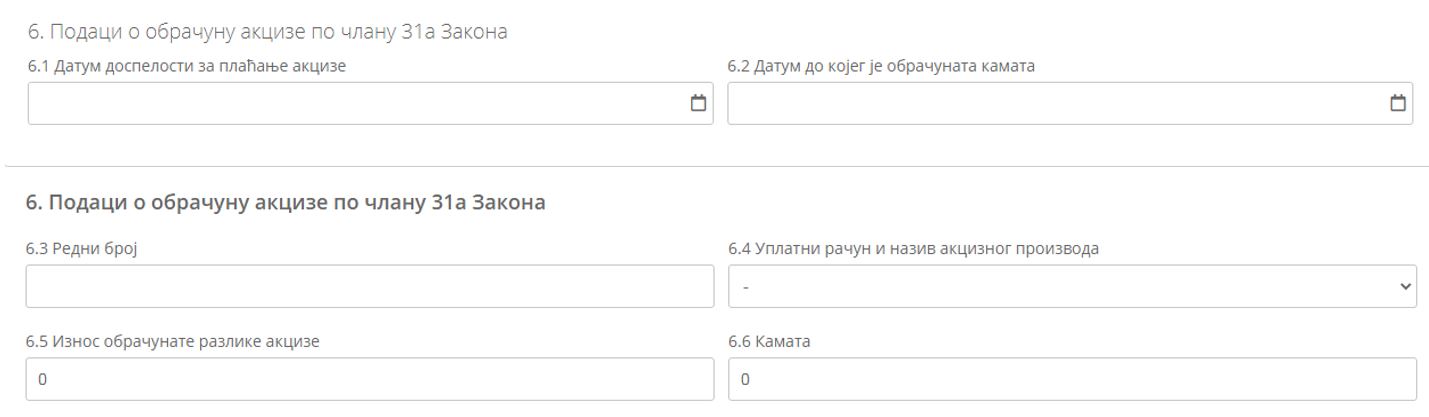

U Obrazac PP OA, Deo 6 Podaci o obračunu akcize po članu 31a Zakona, unosi se:

Pod rednim brojem 6.1 Datum dospelosti za plaćanje akcize – datum dospelosti za plaćanje akcize po članu 31a Zakona;

Pod rednim brojem 6.2 Datum do kojeg je obračunata kamata – datum do kojeg je obveznik akcize, odnosno poreski inspektor obračunao kamatu na dugovani iznos akcize, a koji može biti naredni dan od dana dospelosti za plaćanje akcize do dana plaćanja akcize, ako je plaćanje izvršeno posle roka dospelosti za plaćanje, a pre podnošenja prijave, odnosno naredni dan od dana dospelosti za plaćanje akcize do dana podnošenja prijave, ako plaćanje akcize nije izvršeno do dana podnošenja prijave;

Pod rednim brojem 6.3 Redni broj – redni broj;

Pod rednim brojem 6.4 Uplatni račun i naziv akciznog proizvoda – uplatni račun i naziv akciznog proizvoda;

Pod rednim brojem 6.5 Iznos obračunate razlike akcize – iznos obračunate razlike akcize u skladu sa članom 31a Zakona;

Pod rednim brojem 6.6 Kamata – iznos kamate na dugovani iznos akcize obračunate počev od narednog dana od dana dospelosti za plaćanje akcize do dana plaćanja akcize, ako je plaćanje izvršeno posle roka dospelosti za plaćanje, a pre podnošenja prijave, odnosno od narednog dana od dana dospelosti za plaćanje akcize do dana podnošenja prijave, ako plaćanje akcize nije izvršeno do dana podnošenja prijave;

Pozicija u redu označenom rečju „Ukupno“ – ne popunjava podnosilac prijave. To se automatski obračunava i upisuje ukupan iznos sa red. br. 6.5 do 6.6.

INFORMACIJE U VEZI SA PODNOŠENJEM PRIJAVE

Ako poreska prijava sadrži nedostatke u pogledu formalne ispravnosti i matematičke tačnosti, Poreska uprava u elektronskom obliku obaveštava podnosioca poreske prijave o tim nedostacima.

Ponovno dostavljanje poreske prijave sa otklonjenim nedostacima, ne smatra se podnošenjem izmenjene poreske prijave.

Poreska prijava smatra se podnetom kada Poreska uprava:

- potvrdi formalnu ispravnost i matematičku tačnost iskazanih podataka,

- dodeli broj prijave,

- broj odobrenja za plaćanje ukupnog iznosa obaveze po tom osnovu i

- u elektronskom obliku dostavi te informacije podnosiocu poreske prijave.