Oktobra je državni zbor potrdil predlog sprememb Zakona o dohodnini, Zakona o davku od dohodkov pravnih oseb in Zakona o davčnem postopku. V prispevku predstavljamo najpomembnejše novosti, ki pridejo v poštev z novim letom (od 1. 1. 2020).

Predlogi zakonov uvajajo precejšnje spremembe obdavčitve fizičnih in pravnih oseb, še posebej na področju obdavčitve dohodkov iz dela in kapitala. Posebej se zaostruje institut lastnih deležev, tolmačenje naknadnih vplačil, določena je tudi nova obveznost poročanja podjetij. Z novim letom se iz minimalne plače izvzemajo vsi dodatki, dviguje se višina minimalne plače. Spreminja se tudi način vrednotenja nepremičnin.

SPREMEMBE PRI DOHODNINI

1. Obdavčitev dohodkov iz dela, spremembe splošnih določb

Dodatek za poslovno uspešnost

Ureditev v večji meri ostaja enaka, gre za sistemsko rešitev. Vsi zavezanci, tako prejemniki dohodka v obliki regresa za letni dopust (že v veljavi) kot tudi dohodka v obliki dela plače za poslovno uspešnost, bodo upravičeni do izvzema iz davčne osnove na podlagi enake skupne vsote teh dohodkov. S tako rešitvijo bodo v enakem davčnem položaju delavci, ki imajo enega delodajalca, in delavci, ki imajo več delodajalcev. Taka rešitev je potrebna tudi zato, ker je bilo zaradi varovanja osebnih podatkov težko usklajevati podatke glede skupne višine izplačil dela plače za poslovno uspešnost ali regresa za letni dopust za posameznega delavca, ki ima pri več delodajalcih sklenjeno pogodbo o zaposlitvi za krajši delovni čas ali pogodbo o zaposlitvi za dopolnilno delo.

Če zavezanec ne želi, da se mu pri izračunu akontacije dohodnine od dohodka iz delovnega razmerja upošteva izvzem iz davčne osnove glede regresa in po novem tudi glede dela plače za poslovno uspešnost, o tem obvesti delodajalca.

Davčne olajšave

Znesek splošne olajšave se spreminja s 3.302,70 evra na 3.500 evrov. Spreminja se tudi formula za izračun dodatne splošne olajšave na zmanjšanje: 18.700,38 evra –1,40427 × skupni dohodek. Z določitvijo nove formule za izračun dodatne splošne olajšave bodo vsi zavezanci, ki prejemajo skupne dohodke do višine 13.316,83 evra, upravičeni do dodatne splošne olajšave, ki se znižuje linearno glede na višino skupnega dohodka. Če zavezanec (fizična oseba) ne bo želel, da se mu pri izračunu akontacije dohodnine od dohodka, ki ga izplača glavni delodajalec, upošteva dodatna splošna olajšava, bo moral o tem obvestiti glavnega delodajalca.

Posebna osebna olajšava (dijaki/študenti) se ohranja na višini 3.302,70 evra, odpravlja pa se vezanost na splošno olajšavo.

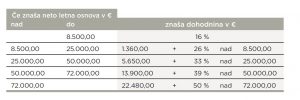

Davčne stopnje

Spremenjeni bodo dohodninska lestvica, razredi in davčne stopnje.

Določitev glavnega in drugega delodajalca

Delodajalec, ki je plačnik davka, bo po novem lahko pozval zavezanca k opredelitvi o statusu, ali gre za glavnega ali drugega delodajalca. Zavezanec naj bi delodajalca obveščal o spremembi njegovega statusa.

Višja urna postavka za študente in dijake

Od 1. 1. 2020 se bruto urna postavka za študentsko delo zvišuje na 5,40 evra bruto (doslej 4,89 evra bruto).

Dohodnina – boniteta na električna vozila

V 43. členu ZDoh-2 se doda novi 2.a odstavek, ki ureja boniteto na električna vozila. Če delodajalec zagotovi delojemalcu osebno motorno vozilo na električni pogon za zasebne namene, se ne glede na dejansko uporabo vozila za zasebne namene in ne glede na način, kako je delodajalec pridobil vozilo, v davčno osnovo delojemalca ne glede na prvi stavek drugega odstavka tega člena všteva 0,3 odstotka nabavne vrednosti vozila mesečno za vsak začeti koledarski mesec uporabe vozila, če vrednost ob pridobitvi vozila, vključno z davkom na dodano vrednost, ne presega 60.000 evrov. Če nabavna vrednost ob pridobitvi vozila, vključno z davkom na dodano vrednost, presega 60.000 evrov, se za presežni del nabavne vrednosti davčna osnova delojemalca določa na način iz drugega odstavka – kot za osebna motorna vozila.

…

Celoten članek je na voljo v novembrski številki biltena Unikum.